商业企业常用存货发出方法(商业企业发出存货的核算方法是什么)

1.商业企业发出存货的核算方法是什么

商业企业广泛采用的售价金额核算法,该方法是零售价法的一种帐务处理方式。

在该核算方法下购进商品按照预计售价入账差额记入商品进销差价科目。 比如某商场1月份资料:期初存货成本68000元,售价100000元,本期购进存货成本254000元,售价360000元,本期销售收入400000元。

购进商品时, 借:库存商品 360000 贷:银行存款 254000 商品进销差价 106000 当月销售收入, 借:银行存款 400000 贷:商品销售收入 400000 结转当月销售成本, 借:主营业务成本 400000 贷:库存商品 400000 计算1月进销差价率, 进销差价率=(32000+106000)/(100000+360000)=30% 则当月销售商品应分摊的进销差价=400000*30%=120000 据此冲转销售成本 借:商品进销差价 120000 贷:主营业务成本 120000 结转后,1月商品销售成本调整为实际成本280000元。

2.简述企业期末存货的发出计价方法有哪些

您好,企业发出的存货成本可以按实际成本核算,也可以按计划成本核算。

实际成本核算方式下,计价方法:个别计价法、先进先出法、月末一次加权平均法、移动加权平均法。

1.个别计价法:假设存货具体项目的实物流转与成本流转相一致,按照各咱存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算扣批发出存货和期末存货成本的方法。

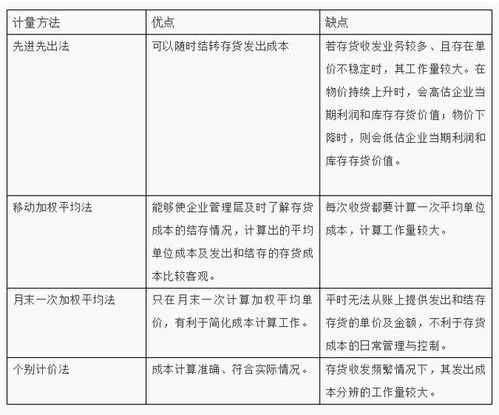

2.先进先出法:以先购入的存货应先发出这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。此方法可以随时结转存货发出成本,但较繁琐。如果存货发收业务较多、且存货单价不稳定时,其工作量较大。

3.月末加权一次平均法:以本月全部进货数量加月初存货数量作为权数,除以本月全部进货成本加月初存货成本,计算出存货的加权平均单位成本,以此计算发出存的成本和期末存货成本的一种方法。

4.移动加权平均法:以每次进货成本加原有库存存货成本的合计金额,除以每次进货数量加原有库存存货数量的合计数,据以计算存货加权平均单位成本,作为在下次进货前计算各次发出存货成本的一种方法。

5.采用计划成本核算的帐务处理: 计划成本下,无论材料是否验收入库,都要先通过“材料采购”科目核算,以反映企业所购材料的实际成本,从而与“原材料”科目相比较,计算确定材料差异成本。

希望以上内容可以帮助到您!

3.一般企业发出存货计价方法有哪些

原发布者:乐上财税网

一般企业发出存货计价方法有哪些? 问:一般企业发出存货计价方法有哪些? 答: 1、先进先出法。它是指以先购入的存货先发出为假设条件,按照货物购入的先后顺序确定发出存货和期末存货实际成本的方法。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额,发出存货时,按照存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。 先进先出法可以随时结转存货发出成本,但较繁琐;如果存货收发业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,利润偏高。 2、后进先进法。它是指以后购入的存货先发出为假设条件,确定发出存货和期末存货实际成本的方法。 后进先进法也可以随时结转存货发出成本,但也较为繁琐;如果存货收发业务较多,且存货单价不稳定时,其工作量较大。但在物价持续上升时,期末存货成本将低于市价,而发出成本偏高,利润偏低。 3、加权平均法。它是指以期初存货数量和本期收入存数量为权数,于月末一次计算存货平均单价,据以计算当月发出的存货和月末结存存货实际成本的方法。公式为: 加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货数量+本期收入存货数量) 本期发出存货实际成本=本期发出存货数量*加权平均单价 =期初结存存货实际成本+本期收入存货实际成本-本期发出存货实际成本 加权平均法较上述两种方法简便,有利于简化成本计算

4.一般企业发出存货计价方法有哪些

1.个别计价法(个别认定法、具体辨认法、分批实际法):假设存货具体项目的实物流转与成本流转相一致,按照各咱存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算扣批发出存货和期末存货成本的方法。

个别计价法的成本计算准确,符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。因此,这种方法适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

2.先进先出法:以先购入的存货应先发出这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。此方法可以随时结转存货发出成本,但较繁琐。

如果存货发收业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之会低估企业存货价值和当期利润。

3.月末加权一次平均法:以本月全部进货数量加月初存货数量作为权数,除以本月全部进货成本加月初存货成本,计算出存货的加权平均单位成本,以此计算发出存的成本和期末存货成本的一种方法。存货单位成本=(月初存货成本 + 本月进货存货成本)÷(月初存货数量+ 本月进货存货数量)本月发出存货成本 = 存货单位成本 * 本月发出存货数量本月月末库存存货成本 = 存货单位成本 * 月末库存存货数量4.移动加权平均法:以每次进货成本加原有库存存货成本的合计金额,除以每次进货数量加原有库存存货数量的合计数,据以计算存货加权平均单位成本,作为在下次进货前计算各次发出存货成本的一种方法。

存货单位成本 = (原有库存存货成本 + 本次进货存货成本)÷(原有库存存货数量 + 本次进货存货数量)本次发出存货成本 = 存货单位成本 * 本次发出存货数量本月月末库存存货成本 = 存货单位成本 *月末库存存货数量5.采用计划成本核算的帐务处理:计划成本下,无论材料是否验收入库,都要先通过“材料采购”科目核算,以反映企业所购材料的实际成本,从而与“原材料”科目相比较,计算确定材料差异成本。“材料成本差异”科目反映已入库各种材料的实际成本与计划成本的差异,借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。

期末余额若在借方,反映库存材料的实际成本大于计划成本的差异(即超支差异);期末余额若在贷方,反映库存材料的实际成本小于计划成本的差异(即节约差异)。如果企业的材料成本差异率各期之前是经较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。

年度终了,应收对材料成本差异率进行核实调整。 本期材料成本差异率 =(期初材料成本差异 + 本期验收入库材料的成本差异)÷(期初材料计划成本 + 本期验收入库材料的计划成本)* 100%发出材料应负担的成本差异 =本期材料成本差异率 * 发出材料的计划成本。

5.商业企业存货的核算方法

存货核算是指对企业存货价值(即成本)的计量,用于工商业企业存货出入库核算,存货出入. 库凭证处理,核算报表查询,期初期末处理及相关资料维护。

材料的出入库成本核算分为实际价核算和计划价核算,在实际价核算中又分为先进先出、后进先出、移动平均、全月平均、个别计价五种方式。

进行存货计价时,计价方法是按某个仓库设置的,每个仓库只能设置一种计价方法。

材料按实际价核算:

包括入库成本核算与出库成本核算。

1.入库成本核算

材料入库成本的五种实际计价在系统可以自动完成,它们的核算过程是通过单据的记账功能实现的。记账后,系统将所输入的入库单据登记存货明细账。

2.出库成本核算也是由系统自动计算存货的出库单价,其五种实际计价方式的处理如下:

(1)先进先出法

在先进先出法下,如果库存单存货没有单价,经过记账处理后,会按照存货未出库的先入库记账单价,作为出库单价;如果库存单存货填写了单价,记账后,出库单的出库成本不变,系统自动填写入库单价与应出单价,在计价辅助库增加出库调整。

出库数量大于第一次进货数量时,会使出库存货占用两批或两批以上的进货,系统中按照先出完最早进货的原则,按照计算发出总金额,除以出库数量得出本次出库的平均单价。

(2)后进先出法【注:新准则中已无此计价方法】

后进先出法的处理方法与先进先出法相同,只是选定出库的为最后入库记账的那一次单价。

(3)移动平均法

如果出库单填写了单价,直接进行记账处理;如果没有填写单价,按现存的结存数量与结存成本来计算出库单价;如果计算出来的单价为零或者是红字出库单,则必须填写出库单价。否则不能记账。

(4)全月平均一次单价法

在这种情况下,出库单的记账在系统不受限制,记账后不体现存货的出库成本,必须经过期末处理以后才能得到存货的出库成本。

(5)个别计价法

个别计价法是以某批次存货购入时的实际单位成本,作为该批发出时的实际成本。在个别计价的出库单上标明了所出的批次,应按批次分批出。

材料按计划价核算:

以计划价进行核算时,如果出库单存货没有填写单价,经过记账处理后,则按照计划单价填写出库成本;如果填写了出库单价,记账以后,出库单仍然按照计划单价填写出库成本,而且按照实际出库单价与计划单价的差额生成差异,实际成本大于计划成本为借方差异正值,实际成本小于计划成本为贷方差异负值。