属于副产品的分配方法(主产品和副产品的分配时,先确定副产品的成本)

1.主产品和副产品的分配时,先确定副产品的成本

方法很多

副产品的计价方法

1.副产品不计价法

2副产品按分离后的成本计价法

3副产品按固定成本计价法

4.副产品按销售价格扣除销售税金、销售费用后的余额计价法

副产品成本从联合成本中扣除的方法

1将副成本从联合成本的“直接材料”中扣除

2按副的计价额与其总成本的比例,分别从联合成本的各项成本中扣除。

这些是我们东财版《成本会计》上的处理方法,希望有用。

2.副产品的计价方法

可以按照售价减去税金和按正常利润率计算的销售利润后的余额计价;也可以在此基础上确定固定的或计划的单价,以固定的或计划的单价计价。副产品的计价额,一般从总成本的原材料项目中扣除。

对副产品进行正确的计价,对正确计算主副产品的成本很重要。

(二)主、副产品分离前后的成本计算

如果副产品与主产品分离以后,还需要进一步加工,才能形成市场所需的产品。在这种情况下,还应根据副产品加工生产的特点和管理要求,采用适当的方法单独计算副产品的成本。

(三)副产品成本按计划单位成本计算

如果副产品加工处理所需时间不长,费用不大,为了简化成本计算工作, 副产品也可以按计划单位成本计价,而不计算其实际成本。 这样从主、副产品的生产费用总额中扣除按计划单位成本计算的副产品成本后的余额,即为主产品的成本。

【例】海西集团下属的建福公司第三分厂在生产主要产品——丁产品的同时,附带生产出A副产品,A副产品分离后需进一步加工后才能出售。20*7年11月共发生联合成本155000元,其中:直接材料77500元;直接人工31000元;制造费用46500元。A副产品进一步加工发生直接人工费2000元;制造费用2500元。本月生产丁产品1000公斤,A副产品200公斤,A副产品的市场售价150元/公斤,单位税金和利润50元。

根据资料,按A副产品既要负担专属成本,又要负担分离前联合成本的方法计算丁产品成本和A副产品成本,见下表。 主产品成本计算单品名:丁产品 20X7年11月 金额:元 品名 直接材料 直接人工 制造费用 合计 生产费用合计 77500 3100 46500 155000 结转副产品负担的联合成本 7750 3100 4650 15500 本月完工丁产品的生产成本 69750 27900 41850 139500 单位成本 69.75 27.90 41.85 139.50 副产品成本计算单品名:A副产品 20X7年11月 金额:元 品名 直接材料 直接人工 制造费用 合计 分摊的联合成本 7750 3100 4650 15500 可归属的成本 2000 2500 4500 A副产品总成本 7750 5100 7150 20000 单位成本 38.75 25.50 35.75 100 备注:副产品应负担的联合总成本=200*(150-50)-(2000+2500)=15500(元),本例中对副产品应负担的联合总成本,按分离前的联合成本的成本项目构成比例分配给副产品的各成本项目,其中:分配率=15500÷155000=0.1,则:直接材料=77500*0.1=7750(元);直接人工=31000*0.1=3100(元);制造费用=46500*0.1=4650(元)。

根据表成本计算单和产品入库单,编制结转完工入库产品成本的会计分录:

借:库存商品——丁产品139500

——A副产品20000

贷:基本生产成本15950

3.一种原料生产出主副产品的成本计算方法

一种原料生产出主副产品的成本计算方法是在分配主产品和副产品的生产成本时,通常先确定副产品的生产成本,然后确定主产品的生产成本。

副产品,是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。它的产量取决于主产品的产量,随主产品产量的变动而变动。由于副产品价值相对较低,而且在全部产品生产中所占的比重较小,因而可以采用简化的方法确定其成本,将副产品和主产品作为一个成本核算对象,从总成本中扣除副产品的成本,其余额就是主产品的成本。比如副产品可以按预先规定的固定单价确定成本。

4.副产品的成本计算

原发布者:中国学术期刊网

副产品成本核算探讨

摘要副产品是指企业在生产主要产品过程中附带生产出来的一些非主要产品。副产品不是企业的主要产品,但它们却有一定的价值和用途。本文从副产品的产生过程实际出发,结合细化成本核算、副产品管理实际,从固定成本法、计算加工成本、计算完整成本、不计算成本四个方面对副产品的成本核算问题进行探讨。

关键词副产品成本核算

副产品是指伴随主营产品生产过程中产生的或者从废料中提取的具有一定价值和用途的产品。如生产主导产品氧化铝过程中产出的赤泥可以回收铁砂,生产石灰石过程中产生石渣,炼油厂在提炼原油的过程中还会生产一些渣油、石油焦等。

根据产品成本核算的要求,要正确划分各种产品成本核算的界限,分清各种产品应发生的费用,属于哪一种产品成本负担的费用,就应计入那一种产品的成本;对于不能直接计入各种产品的成本的费用,应采用合理的分配标准,在有关产品之间进行分配。在进行费用分配时,不能为了简化成本核算方法或其他目的,将费用随意在各种产品进行分配,否则就会违背会计核算的一些基本原则,不能真实地反映产品的生产成本,就会影响企业内部领导决策,使报表使用者得到虚假的信息。由于副产品和主要产品是在同一生产过程中生产出来的,它们发生的费用很难分开二、计算加工成本参考文献

5.联产品的成本分配方法有哪些

联合成本分配率=待分配联合成本/(A产品分离点总售价+B产品分离点总售价)

A产品分配成本=联合成本分配率*A产品分离点总售价

B产品分配成本=联合成本分配率*B产品分离点总售价

扩展资料

许多成本可通过分配直接追溯到各责任单位、各产品。为了确定各责任单位的业绩,需要进行成本分配,但有些成本分配到各责任单位是有一定难度的,特别是那些间接成本或约束性固定成本。因此从成本分配的精确性角度来分析,往往会陷入困境。

但如果通过成本分配,在明确责任单位业绩的同时起到了激励作用,则成本分配的主要目标就算达到了。当然有些成本本身是可以不分配的,要针对责任单位的性质作具体分析。

参考资料来源:百度百科-成本分配

6.多种分配方式包括哪些

主要包括按个体劳动者的劳动成果分配,按资本、技术等生产要素分配等。

(1)按个体劳动者的劳动成果分配,是同个体经济相适应的分配方式。 按个体劳动者的劳动成果分配和按劳分配既有共性,又有区别。

其共性是二者都是多劳多得,少劳少得。区别:第一,按劳分配是在公有制范围内,而按个体劳动者的劳动成果分配是在小私有范围内。

第二,按劳分配的主体是公有制范围内的职工,按个体劳动者的劳动成果分配的主体是个体劳动者。第三,按劳分配是社会主义消费品分配的基本原则,按个体劳动者的劳动成果分配是其他分配方式的一种。

第四,按劳分配的基本收入形式为工资与奖金,而个体劳动者不是。第五,按劳分配比个体劳动者的劳动收入较为稳定。

(2)按生产要素分配,是凭借资本、技术、土地、劳动力等要素而取得个人收入的分配方式。 (3)在公有制经济中对劳动者生活起保障作用的福利性分配,从社会保障中取得的各种收入,也属于非按劳分配。

7.生产成本里副产品怎么核算

副产品不是企业的主要产品,但它们却有一定的价值和用途。

二、副产品及其成本计算

副产品是在主要产品的生产过程中附带生产出来的非主要产品。

副产品是随主产品生产附带生产出来的,不是企业既定的生产目标,且价值一般较低,在企业产品销售收入中所占比重很小。基于以上特点,副产品的成本计算比联产品要简单。通常只要将副产品按照一定的标准作价,从分离前的联合成本中扣除即可。也就是说,可以采用与分类法相似的方法,将主副产品合为一类设立产品成本明细账,归集费用、计算成本;然后将副产品按照一定的方法计价,从总成本中扣除,以扣除后的成本作为主产品的成本。只有在副产品的比重较大,价值也较高的情况下,为了正确计算主、副产品的成本,才将主、副产品视同联产品,采用联产品的成本计算方法计算成本。

(一)分离后直接销售的副产品的计价

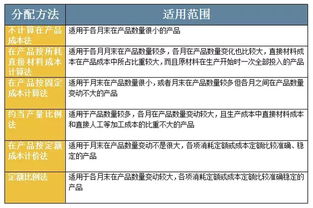

副产品不计算成本。即当副产品经济价值极小时,副产品不负担分离点前发生的任何成本,全部生产费用均为主产品成本。该法计算简便,但会高估主产品的成本。

副产品按固定或计划单位成本计价。即副产品与主产品分离后,按副产品产出的数量和固定或计划单位成本计算其成本,并从联合成本中扣除。当副产品成本中原材料所占的比重较大,或者是副产品成本占联合成本的比重较小时,应将其成本从主产品生产成本明细账“原材料”成本项目中扣除;当副产品各个成本项目的比重相差不大,或者副产品在联合成本中占有一定比重时,应将其成本按比例从联合成本明细账的各个成本项目中扣除。

副产品按销售价格扣除销售费用、销售税金后的余额计价,或者按售价减去按正常利润率计算的销售利润后的余额计价。副产品成本可以从联合成本明细账“原材料”成本项目中扣除,也可以按比例从联合成本明细账的各个成本项目中扣除。该法使用于副产品价值较高的情况,计算较为简便,但在副产品市价波动较大时,其成本将大受影响,进而影响到主产品成本计算的正确性。

(二)主副产品分离后,副产品需要进一步加工的成本计算

联合成本在主副产品之间分配。这种方法主要是在副产品比重较大,且副产品经济价值较高时,为了正确核算主副产品成本而采用的一种方法。采用该方法时,应将主副产品视同联产品,采用一定标准在主副产品之间分配生产费用,并分别计算出各自的成本。 副产品只负担可归属成本。

三、副产品不仅负担可归属成本,而且负担分离点前的联合成本。 等级产品成本计算

等级产品是指用相同的原材料,经过同一生产过程生产出来的品种相同、但质量不同的产品。

第一种原因:客观原因。即质量上的差别是由于内部结构、所用原材料的质量或工艺技术上的要求不同等客观原因而产生的,那么应考虑对不同等级的产品确定不同的单位成本,即可以将这些产品归为同一品种不同规格的一类产品,采用分类法计算成本。在这种情况下,不能按产量(数量)比例分配等级产品的联合成本,可以采用售价或其他分配标准,或将分配标准折合成系数,采用系数法来计算分配等级产品的联合成本。

第二种原因:主观原因。即产品的结构、所用的原材料和工艺过程完全相同,产品质量上的差别是由于工人操作不当、技术不娴熟等主观原因造成的,那么这些不同等级产品的单位成本应该是相同的,不能将分类法的原理应用到这些产品的成本计算中去。也就是说,这些不同等级产品使用的原材料、经过的生产过程都相同,那么不同等级产品的单位成本理应相同。在单位成本相同的情况下,低等级产品由于售价较低而造成的损失,说明企业还需努力提高产品质量。在这种情况下,应按产量(数量)比例分配等级产品的联合成本。