事业单位奖金用什么(事业单位发放奖励性绩效怎么做账)

1.事业单位发放奖励性绩效怎么做账

事业单位的绩效工资有两种,一种是一级绩效、另外一种是二级绩效。

一级绩效

绩效工资是以工资的实发数为基数的,教育系统按实发数的20%进行绩效,其他事业单位的绩效工资按工资实发数的30%绩效。这部分绩效工资,有些单位(比如教育系统)是半年发一次,有些单位是一年发一次。自己积存部门不一定能全部拿回来,通过对工作量、业绩等进行评分公示,分数高者领取的比自己扣的更多,分数少的领取的比自己扣的更少,有些地方还规定休产假等特殊情况的人员可以领取平均数。

二级绩效

这个绩效方式比较特殊,一般是单位自己出台一个评分规则报上级组织人事部门批准通过,再另外从单位拿一部分钱出来作为二级绩效资金。比如某乡镇规定,担任股长可以得多少分、挂村工作队长可以得多少分、工作量多的可以得多少分、部门被上级表彰可以得多少分、考核优秀的可以得多少分、被处分(包含党内处分、行政处分、效能处分)要扣多少分等,通过量化评分得出相应的二级绩效奖金。因为这部分钱不需要从个人工资里扣除,所以受到普遍欢迎。

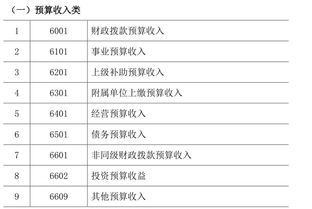

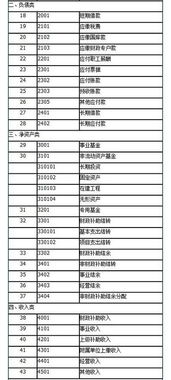

2.事业单位财政补助及事业单位支出科目的明细科目

1.增设“304 财政拨款结转”一级会计科目及相关明细科目。

2.增设“305 财政拨款结余”一级会计科目及相关明细科目。

3.“306 事业结余”科目核算内容的修订。

4.“401 财政补助收入”科目相关明细科目的设置。

5.“504 事业支出”科目相关明细会计科目的设置。

6.“108 预付账款”科目相关备查簿的设置。

(二)相关账务处理。

事业单位应当按照下列规定在每年年末将财政拨款收支转入“财政拨款结转”和“财政拨款结余”科目有关明细科目。

1.结转财政拨款安排基本支出的收入和支出。

(1)结转财政拨款安排基本支出的收入。

(2)结转财政拨款安排的基本支出。

2.结转财政拨款安排项目支出的收入和支出。

(1)结转财政拨款安排项目支出的收入。

贷记“财政拨款结转——当年财政拨款结转——项目支出结转”科目。

(2)结转使用当年财政拨款的项目支出。

(3)结转使用以前年度财政拨款结转和结余的项目支出。

(4)分析并结转财政拨款项目支出结余资金。

完成上述处理后,根据有关项目执行情况的分析,按照当年财政拨款项目支出结余资金数额,借记“财政拨款结转——当年财政拨款结转——项目支出结转”科目,贷记“财政拨款结余

3.当年财政拨款结转和结余的结转。

事业单位应当在下年初将“财政拨款结转——当年财政拨款结转”科目下的全部明细科目转入“财政拨款结转——以前年度财政拨款结转”对应明细科目,借记“财政拨款结转——当年财政拨款结转——基本支出结转(人员经费结转、日常公用经费结转)”科目和“财政拨款结转——当年财政拨款结转——项目支出结转”科目,贷记“财政拨款结转——以前年度财政拨款结转

——基本支出结转(人员经费结转、日常公用经费结转)”科目和“财政拨款结转——以前年度财政拨款结转——项目支出结转”科目;同时,将“财政拨款结余——当年财政拨款结余”科目下的全部明细科目转入“财政拨款结余——以前年度财政拨款结余”科目,借记“财政拨款结余——当年财政拨款结余”科目,贷记“财政拨款结余——以前年度财政拨款结余”科目。

4.使用以前年度财政拨款结余安排的基本支出和项目支出。

对于事业单位需要使用以前年度财政拨款结余安排的基本支出和项目支出,经财政部门审批同意后,调整财政拨款结余和结转科目的年初金额,将以前年度财政拨款结余转入以前年度财政拨款结转,借记“财政拨款结余——以前年度财政拨款结余”科目,贷记“财政拨款结转——以前年度财政拨款结转——基本支出结转(人员经费支出、日常公用经费支出)”科目或者“财政拨款结转——以前年度财政拨款结转——项目支出结转”科目。同时,事业单位应当建立使用以前年度财政拨款结余安排的基本支出和项目支出备查簿,详细登记已经使用的以前年度财政拨款结余安排的基本支出和项目支出资金数额。