房地产收客户中介服务做(房产中介会计怎么做账,需要设计哪些科目,如何做报表)

1.房产中介会计怎么做账,需要设计哪些科目,如何做报表

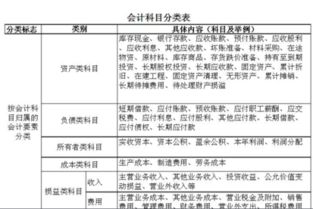

房地产中介公司会计实务处理 1,房地产中介的会计科目没有什么特别的,就是代收代付核算比较麻烦,需要对代收代付费用类别进行明细科目的设置。

其他的就用新会计准则的科目就可以了。 最常用的会计科目一般包括现金 ,银行存款 ,管理费用 ,销售费用 ,财务费用等。

2,房地产中介服务公司的主营业务收入就是指房地产的中介费,还包括其他业务收入。 借:银行存款 贷:主营业务收入 办证费用的归属问题:房地产中介公司在帮助客户办理二手房买卖,租赁,过户等业务时,需要代客户向办证中心或房地产交易中心缴纳相关的办证费用。

收到办证费用时,按照收入进行确认;支付办证费用时,按照成本进行确认。 成本一般包括管理费用,办公费用及职工薪酬福利等。

3,房地产中介服务公司如果是注册有限责任公司,需要交营业税、城建税、教育附加费、企业所得税; 如果是个人独资企业,要交营业税、城建税、教育附加费、个人所得税。 其中营业税按照中介服务收入的5%,城建和教育附加分别按照营业税额的7%和3%,企业所得税基本按照净利润的25%,个人所得税的比率根据净利润的金额大小确定。

4,刚开始营业时,装修费用计入“长期待摊费用---开办费用”,按期分摊进入管理费用。

2.房屋中介会计帐怎么做

房地产中介公司需要交纳的税种:

营业税、城建税、教育费附加、房产税、印花税、企业所得税、个人所得税以及契税等。

1、营业税:计税依据:为纳税人向对方收取的全部价款和价外费用。税率为5%。

2、城市维护建设税:以营业税为计税依据,依所在地区分别适用7%、5%、1%税率。

3、教育费附加:以营业税为计税依据,税率3%。

4、房产税:是在城市、县城、建制镇、工矿区范围内,对拥有房屋产权的内资单位和个人按照房产税原值或租金收入征收的一种税。它以房产原值(评估值)为计税依据,税率为1.2%。年应纳税额=房产原值(评估值)*(1-30%)*1.2%。

5、土地使用税:城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下:

(1)大城市0.5元至10元。

(2)中等城市0.4元至8元。

(3)小城市0.3元至6元。代理销售各大网校学习卡|国内财

(4)县城、建制镇、工矿区0.2元至4元。 全年应纳税额=实际占用应税土地面积( 平方米)*适用税额

6、房产出售、出租活动中所书立的合同、书据等,应缴纳印花税。凡进行房屋买卖的,签定的购房合同应按产权转移书据所载金额0.05%缴纳印花税,房地产交易管理部门在办理买卖过户手续时,应监督买卖双方在转让合同或协议上贴花注销完税后,再办理立契过户手续。在办理房地产权属证件时,应按权利许可证照,按件交纳印花税五元。

7、契税:是以土地使用权出让、转让以及房屋买卖的成交价格作为计税依据,适用税率为3~5%。

8、所得税:年度收入总额减去准予扣除项目金额后的余额。