企业摊销无形资产的(摊销无形资产会计分录如何做?)

1.摊销无形资产会计分录如何做?

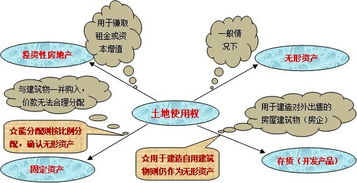

无形资产的摊销金额一般应当计入当期损益(管理费用或其他业务成本),但如果某项无形资产是专门用于生产某种产品或者其他资产,其所包含的经济利益是通过转入到所生产的产品或其他资产中实现的,则无形资产的摊销金额应当计入相关资产的成本。

例如,某项专门用于生产过程中的无形资产,其摊销金额应构成所生产产品成本的一部分,计入该产品的制造费用。

所以,关于无形资产的摊销额应该区分具体的情况来进行账务处理:

借:管理费用 (管理用无形资产或其他无形资产的摊销)

制造费用 (专门用于生产某种产品的无形资产的摊销)

其他业务成本 (出租无形资产的摊销)

研发支出 (研发无形资产使用另一项无形资产的摊销)

贷:累计摊销

2.新会计法下,无形资产摊销的分录怎么做

购入的无形资产按协议规定的年限进行摊销 ,但最长不超过10年,没有规定的按法律或税法的规定年限进行摊销,如果法律或协议都有规定按年限短的摊销。

会计分录: 借:管理费用 -无形资产摊消 贷:无形资产###无形资产的摊销不应直接冲减其成本,无形资产摊销金额记入当期损益“其他业务成本、管理费用、生产成本”等,无形资产的净残值一般为0,摊销采用直线法摊销。1.自用无形资产摊销:借:管理费用/生产成本贷:累计摊销(为无形资产的备抵科目)2.出租的无形资产借:其他业务成本贷:累计摊销希望以上回答能对你有所帮助!###借:管理费用 -无形资产摊消 贷:无形资产按新准则:借:管理费用-无形资产摊销贷:累计摊销###借:管理费用贷:无形资产。

3.无形资产摊销的核算

标题不是关于无形资产的呀,是长期股权投资方面的,呵呵.

1. 权益法核算时:

初始投资成本=15000*25%=3750万

应确认的营业外支出=4000-3750=250万

取得投资时(2007.1.2),

借:长期股权投资--成本 3750

营业外支出 250

贷: 银行存款 4000

2007.12.31:

①被投资方的公允折旧口径=2000÷10=200(万元);

②被投资方的账面折旧口径=4000÷10=400(万元);

③因折旧造成的差异=200-400=-200万元;

④由此调整的被投资方公允净利润=1500-(-200)=1700(万元);

⑤投资方由此认定的投资收益=1700*25%=425(万元)。

借:长期股权投资--损益调整 425

贷:投资收益 425

被投资方宣告股利时应确认享有的数额=800*25%=200万

借: 应收股利 200

贷:长期股权投资--损益调整 200

2008.4.2收到股利时

借:银行存款 200

贷:应收股利 200

2. 成本法核算时:

初始投资成本=4000万

取得投资时(2007.1.2),

借:长期股权投资--成本 4000

贷: 银行存款 4000

2007.12.31:

被投资方宣告股利时应确认享有的数额=800*25%=200万

借: 应收股利 200

贷:投资收益 200

2008.4.2收到股利时

借:银行存款 200

贷:应收股利 200

4.无形资产摊销的会计处理及分录要注意什么

无形资产应当在其使用寿命内采用年限平均法(即直线法)进行摊销,计入相关资产的成本或管理费用,并冲减无形资产。

摊销期自其可供使用时开始至停止使用或出售时止。有关法律规定或合同约定了使用年限的,可以按照规定或约定的使用年限分期摊销。

企业不能可靠估计无形资产使用寿命的,摊销期不短于10年。 无形资产的摊销额一般应当计入当期损益,企业自用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务支出;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。

甲公司2*11年应作如下会计处理: 借:无形资产100000 贷:银行存款100000 借:生产成本1250(100000÷20÷12*3) 贷:无形资产1250。