多级(3010423564编码分级为多少级?)

1.3010423564会计科目编码分级为多少级?

首先,要了解科目级数【科目级数】:根据需要分为总账科目(一级科目),二级科目,三级科目,四级科目。

比如:1002【银行存款】是一级科目, 1002 01【中行存款】就是二级科目, 1002 01 01【人民币户】就是三级科目,1002 01 02【美元户】也是三级科目。 依此类推,根据实际需要,最多设四级科目。

【会计科目编码规则】对于群码编码方式来说,编码的关键问题是代码分成几段,每段有几位组成,并且代表什么含义。定义这个内容的规则就是【编码方案】,也可称为【编码结构】或【级长分配】。

会计科目编码为【4-2-2-2】,共四级科目。 一级科目用4位表示, 二级科目在其一级科目的基础上增加2位,即共6位; 三级科目在其二级科目的基础上增加2位,即共8位; 四级科目在其三级科目的基础上增加2位,即共10位。

注意:科目编码最长只能有四级。

2.会计科目分级别怎么分的?什么叫一级科目

一级科目:就是总分类科目,也称总账科目,还有明细科目,也就是二级科目。

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则:合法性原则合法性原则,是指所设置的会计科目应当符合国家统一的会计制度的规定。 中国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。

企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定。对于国家统一会计制度规定的会计科目,企业可以根据自身的生产经营特点,在不影响统一会计核算要求以及对外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科目。

相关性原则相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

实用性原则实用性原则,是指所设置的会计科目应符合单位自身特点,满足单位实际需要。企业的组织形式、所处行业、经营内容及业务种类等不同,在会计科目的设置上亦应有所区别。

在合法性的基础上,企业应根据自身特点,设置符合企业需要的会计科目。清晰性原则会计科目作为对会计要素分类核算的项目,要求简单明确,字义相符,通俗易懂。

同时,企业对每个会计科目所反映的经济内容也必须做到界限明确,既要避免不同会计科目所反映的内容重叠的现象,也要防止全部会计科目未能涵盖企业某些经济内容的现象。

3.会计科目一般分到三级,不是越多越好

一、”会计科目一般分到三级,不是越多越好“这句话是正确的。

二、解释

1、会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。总分类科目是对会计要素的具体内容进行总括分类,提供总括信息的会计科目;明细分类科目是对总分类科目做进一步分类,提供更详细更具体会计信息的科目。如”应收账款“科目可按债务人名称设置明细科目,反映应收账款的具体对象。

2、会计科目的设置应做到科学、合理、适用,遵循合法性、相关性、实用性原则。也就是说,应根据企业自身的实际需要设置会计科目,又尽量简化会计核算,并非所有的部分设置明细科目,也并非明细科目一定到三级或越多越好。

3、举例:

(1)”库存现金“总账科目核算内容比较单一,可以不设置明细科目(企业设置的”现金日记账“就是对库存现金的明细核算)。

(2)”原材料“总分类科目核算内容比较繁杂,就可以根据需要设置多级明细科目。如”原材料——原料及主要材料——钢板——XX规格“,”原材料——燃料——柴油“等。

(3)”应付账款“总分类科目核算企业欠供应商的货款,只需要根据债权人设置二级明细科目就行了。如”应付账款——A企业“、”应付账款——B企业“等。

4.7、对于明细科目较多的总账科目,可在总分类科目下设置二级明细

会计要素虽然是对会计对象的基本分类,但仅有的六项会计要素显得过于粗略,难以满足各有关方面对会计信息的需要。例如,所有者需要了解利润的构成及其具体分配情况、了解负债及其构成情况等,就必须对会计要素作进一步分类,这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类、提供总括信息的会计科目,如“应收账款”、“材料”等科目。后者是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,如“应收账款”科目按债务人名称或姓名设置明细科目,反映应收账款的具体对象;“材料”科目按材料的种类、规格等设置明细科目,反映各种材料的具体构成的内容。对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。 如应收帐款核算,有些单位分区域,则可设置华东、华南、华中、华北等二级科目,有些单位要区分关联方与非关联方,也可设置关联方往来与非关联方往来科目;其他应收款也可设置单位与个人往来等科目。

5.会计科目如何分类

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。

(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

在实际会计处理过程中,对于某些会计科目如原材料、应收账款、应付账款等,还需进一步了解其详细信息。如原材料,必须知道它的种类、数量、单价、金额等信息,这些就需在原有科目下再根据用途和需要具体设置细目,这就有了总账科目、子目、细目等。

总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。例如,工业企业可在"原材料"总账科目下设置"原料及主要材料"、"辅助材料"、"燃料"、"包装物"、"外购半成品"、"修理用备件"等子目,然后再依据材料规格、品种或型号等设置细目。

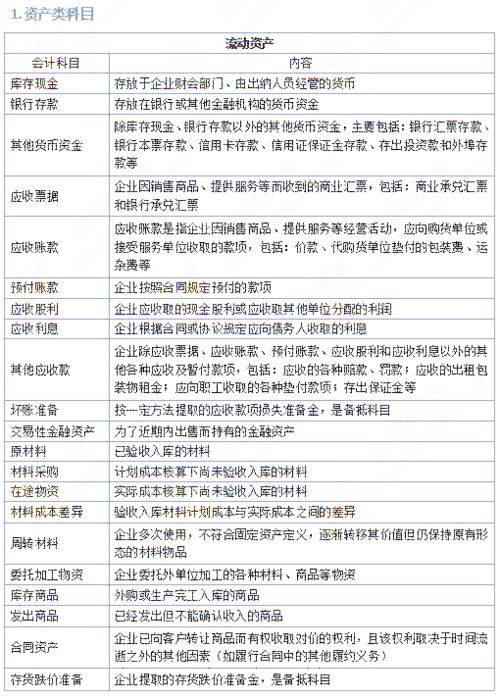

目前,在我国实行的是统一的会计制度,这种制度的典型特征就是由国家规定统一的会计科目和会计报表格式。财政部已于2000年12月29日正式发布了《企业会计制度》,并于2001年1月1日起实施。其中规定的会计科目和名称如图

国家统一制定的会计科目由三部分组成,会计科目名称和编号、会计科目使用说明、主要会计事项分录举例。

设置多少会计科目取决于会计主体经济活动的特点、外部信息使用者和管理当局的要求等。