互助互济费(中小企业互助基金协会怎样设)

1.中小企业互助基金协会会计科目怎样设

中小企业会计科目的设置 1 会计科目的概念 会计要素虽然是对会计对象的基本分类,但仅有的六项会计要素显得过于粗略,难以满足各有关方面对会计信息的需要。

例如,所有者需要了解利润的构成及其具体分配情况、了解负债及其构成情况等,就必须对会计要素作进一步分类,这种对会计要素的具体内容进行分类核算的项目,称为会计科目。 2 会计科目的类别 会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类、提供总括信息的会计科目,如“应收账款”、“材料”等科目。后者是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,如“应收账款”科目按债务人名称或姓名设置明细科目,反映应收账款的具体对象;“材料”科目按材料的种类、规格等设置明细科目,反映各种材料的具体构成的内容。

对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。 3 小企业设置会计科目的原则 会计科目作为反映会计要素的构成及其变化情况,是为投资者、债权人、企业经营管理者等提供会计信息的重要手段,小企业在其设置过程中应努力做到科学、合理、适用,并遵循以下基本原则: (1)在不影响对外提供统一财务会计报告的前提下,企业可以根据实际情况自行增设或减少某些会计科目。

(2)明细科目的设置,除《小企业会计制度》已有规定外,在不违反《小企业会计制度》统一要求的前提下,企业可以根据需要自行确定。 (3)《小企业会计制度》统一规定了会计科目的编号,以便于编制会计凭证,登记账薄,查阅账目,实行会计电算化。

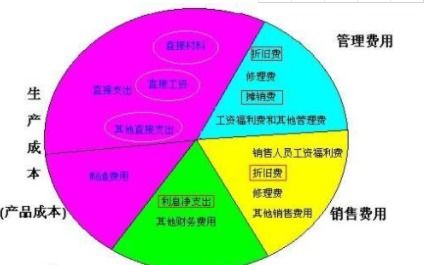

企业不应随意打乱重编,某些会计科目之间应留有空号,供增设会计科目之用。 例如,小企业如果采用计划成本进行材料日常核算,可以增设“物资采购”和“材料成本差异”科目;预收款项和预付款项较多的小企业,可设置“预收账款”和“预付账款”科目;低值易耗品较少的小企业,可以将其并入“材料”科目;针对小企业内部各部门周转使用的备用金,可以增设“备用金”科目;小企业接受其他小企业委托代销商品,可以增设“受托代销商品”、“代销商品款”科目;小企业根据自身的规模和管理等要素,可以将“生产成本”、“制造费用”科目合并为“生产费用”科目,并设置相关的明细科目;对外提供劳务较多的小企业,可以增设“劳务成本”科目核算所提供劳务的成本等。

总的来说,会计科目设置必须结合企业经济业务的特点,既要满足对外报告的要求,又要符合内部经营管理的需要,同时要保持相对的稳定性,做到灵活性与统一性相结合,简明扼要、经济实用。###原材料,生产成本,制造费用,应收应付账款,库存现金,银行存款,其它应付款等。

2.代管会员互助基金如何进行会计核算?

第五条规定,各级工会应按开户银行、存款种类分别设置“银行存款日记账”,由出 纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存 款日记账”应定期与银行对账,至少每月核对一次,如有差额,应编制“银行存款余额调 节表”,调节相符。第231号科目“代管经费”第一条规定,本科目核算党团组织及单位行政委托工会 代管的、有指定用途的、不属于工会收入的经费,如代管的党费、团费、职工互助 金等。

根据上述规定,收到的职工互助金可以在“代管经费”科目中核算。“银行存款——职工互助金”属于工会存款种类之一,虽单独设置有“银行存款曰记 账”,但仍为资产负债表中项目之一,期末应并人工会报表报告。

3.什么是在职职工住院医疗互助互济保障计划

以北京为例: 一、参保条件: 1.所在单位已建工会的在职职工需具备的参保条件:①参加北京市城镇职工基本医疗保险;②其所在单位上缴市总工会经费; ③持有北京银行京卡·互助服务卡。

2.所在单位未建立工会的在职职工需具备的参保条件:①参加北京市城镇职工基本医疗保险;②由单位统一组织集体参保;③每人每年交互助金60元;首次投保须交会员费10元。备注:同一单位参保职工不得少于职工总数的70%;少于30人的单位要求100%参保。

3. 非正规劳动组织、破产企业、歇业企业、自由职业等职工具备的参保条件:①参加北京市城镇职工基本医疗保险;②每人每年交互助金60元;首次投保须交一次性会员费10元。 二、保障责任: 互助金按季度支付,具体保障内容分三类:门诊治疗费用互助金、住院治疗费用互助金、门诊、住院治疗封顶线以上费用互助金。

依据北京市基本医疗保险的相关政策规定,对于门诊治疗、住院治疗的自付(一)费用享受医疗补助。从起付线至封顶线部分,给予报销20%;封顶线以上部分,按40%-80%给予报销。

其中门诊医疗起付线1800元,住院医疗起付线1300元,二次以上住院为650元。

4.请问这些支出应该计入什么会计科目

1、购买零星材料,机械配件,维修机械的配件,应计入原材料,不应计入“工程施工”。“工程施工”是成本计算账户,既然是成本计算账户,就一定有成本计算对象,工程未施工,哪来的成本计算对象?借:原材料贷:银行存款、库存现金

2、车辆年审费应计入“管理费用”

借:管理费用

贷:银行存款

3、就施工人员和项目管理人员的工资,有工程时和无工程时工资做法不一样。有工程时施工人员工资计入“工程施工——合同成本(xx项目)——人工费”;项目管理人员的工资计入“工程施工——间接费(xx项目)”(如果执行施工企业会计制度,会计处理一样,会计科目名称有所不同)。无工程时施工人员和项目管理人员的工资,全部计入“管理费用”。