与账户的却别(与账户的概念及二者的联系与区别是什么?)

1.会计科目与账户的概念及二者的联系与区别是什么?

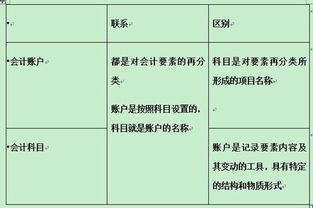

答:会计科目就是对会计要素的具体内容进行分类核算的项目。

账户是根据会计科目在账簿中开设的记账单元。 会计科目和账户是两个既有联系又有区别的概念,二者的相同点是它们所反映的会计对象的具体内容是相同的。

二者的区别是: 1)会计科目仅仅是指账户的名称。账户除了有名称(会计科目)外,还具有一定的格式、结构,具有表现为若干账页。

账户是用来记录经济业务的载体。 (2)会计科目是在进行会计核算的事前先确定的对经济业务分类核算的项目。

账户是经济业务发生之后,进行分类、连续登记的一种手段。

2.会计科目和帐户的区别是什么?爱问知

应该是正确的。

1、账户是根据会计科目设置,会计科目是账户的名称。二者开设的目的一致,都是为了对经济业务进行分类、整理,以提供管理所需要的会计信息,内容相同。

2、会计科目的具体作用主要表现为将会计对象的具体内容分为若干个相对独立的项目,而账户则是在会计科目的基础上,再赋予一定的结构,能指明记账的方向,以核算个会计要素的增减变动和金额。3、会计科目由国家统一制定,是会计制度的组成部分。

而账户则是由各单位根据会计科目的要求,结合本单位的实际情况开设的。实际工作中,先有会计科目,后有账户。

###这句话是对滴。

3.简述账户与会计科目的区别和联系

原发布者:双城白桦林

会计账户和会计科目的联系与区别会计账户会计科目财务软件智点财务软件在我们做手工帐的时候,就要填制一些账页,每当我们,碰到一个会计科目就要填写一张相应的账页。这些填好的账页我们就将其称为账户。一个会计科目对应一个账户。有人就问了。我们有会计科目了,还有账户用什么用呢?这就要求我们能过正确的区分,什么是会计账户,什么是会计科目?两者之间有什么区别与联系?这样有利于我们进行财务管理。提高经济业务活动的在财务上的处理效率。什么是会计账户?会计账户,我们就是我们平常所说的账户。它是根据管理者的需求以及会计信息的使用者的具体要求,对资产,负责,所有者权益,收入,费用,利润这六大会计要素的内容,进行归纳、整理,实施二次分类、。并且还为这些类别赋予各自标准的名称及相应的结构。可以说账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。每一个会计记录可以称作是一个账户。这些账户整合起来,就能让企业的管理人员,知道企业的具体经营情况及资产流动方向,如企业负责情况?定期结算后,企业亏了多少,赚了多少。什么是会计科目?会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。比如说,资产类的现金,银行存款,应收票据,应收账款等;负债类的应付账款,应付票据,等等。会计账户和会计科目的联系1.会计科目与账户都是对会计对象具体内容的项

4.会计科目与账户之间的区别和联系是什么意

会计科目——是对于会计对象的具体内容进行分类核算的标志或项目,是账户的名称。

会计账户——是根据会计科目设置的,具有一定的结构和格式,用来对会计对象的具体内容进行分类核算和监督的一种工具。会计科目与账户的关系(一)联系1、账户是根据会计科目设置,会计科目是账户的名称。

2、二者开设的目的一致,都是为了对经济业务进行分类、整理,以提供管理所需要的会计信息。3、二者的内容相同。

(二)区别1、会计科目和账户的具体作用不同会计科目的具体作用主要表现为将会计对象的具体内容分为若干个相对独立的项目,而账户则是在会计科目的基础上,再赋予一定的结构,能指明记账的方向,以核算各会计要素的增减变动和余额。 2、会计科目和账户制定或设置的方法不同会计科目由国家统一制定,是会计制度的组成部分。

而账户则是由各单位根据会计科目的要求,结合本单位的实际情况开设的。实际工作中,先有会计科目,后有账户。

账户的基本结构经济业务引起会计要素的变化,不外乎增减两种类型,所以,任何一个账户都可以分为左右两方,这就是账户的基本结构。 实际工作中,账户格式的设计一般包括以下内容:账户名称、日期和摘要、凭正号数、增加和减少金额。

在账户的左右两方中,到底哪一方记增加额,哪一方记减少额,取决于各账户所记录的经济业务内容和所采用的记账方法。借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。

借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。

借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。 借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。

借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。

借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。

5.会计账户与会计科目的联系与区别是什么

会计科目与账户既有联系,又有区别。

首先,两者联系紧密。会计科目和账户都是对会计对象的具体内容的科学分类,两者口径一致,性质相同。

会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用。没有会计科目,账户就失去了设置的依据;同时,账户是对会计科目的具体运用,是实现会计科目核算目标的专门方法,没有账户,就无法发挥会计科目的作用。

其次,两者也存在一定的差别。会计科目与账户是两个不同的概念,会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构,能够对经济业务的发生情况进行完整、连续的记录。

6.会计科目和会计账户的区别是什

会计科目 账页=会计账户会计科目和账户是两个不同的概念,两者之间既有联系又有区别。

账户的设置是根据会计科目进行的,会计科目对会计对象的分类也就是账户对会计对象的分类;但会计科目没有结构,不能记录发生的经济业务,账户具有结构,可分类、连续地记录发生的经济业务。会计科目 账页=会计账户会计科目和账户是两个不同的概念,两者之间既有联系又有区别。

账户的设置是根据会计科目进行的,会计科目对会计对象的分类也就是账户对会计对象的分类;但会计科目没有结构,不能记录发生的经济业务,账户具有结构,可分类、连续地记录发生的经济业务。