幼儿园购买黑板计入(1节幼儿园购买小物品送给小朋友会计入什么科?)

1.1节幼儿园购买小物品送给小朋友会计入什么科?

办公室购买家具计入固定资产。

会计分录为:借:固定资产 贷:银行存款固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

2.单位文体活动购买的物品用什么会计科目

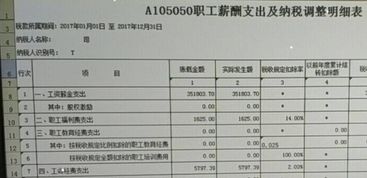

单位文体活动购买的物品用记入福利费会计科目。发生的福利费支出直接计入“管理费用-福利费”科目。

福利费是企业按照工资总额的14%提取,主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资的费用。不包括职工集体福利设施购建支出(比如建盖医务室、托儿所、幼儿园的支出,这项支出列在“盈余公积”账户);有一些政策性的福利,如烤火费、某些岗位的劳动保护费等以及“为职工缴纳的医疗保险金”与“养老保险”、“ 失业保险”、“工伤保险”一道计入“管理费用”。

新会计准则取消了应付福利费科目,福利费不用提取了。

一、如果执行新会计准则,会计分录:

1、发生福利费支出时:

借:应付职工薪酬-职工福利费。

贷:现金等。

2、月末,分配时:

借:管理费用-福利费。

贷:应付职工薪酬-职工福利费。

3、结转损益时:

借:本年利润。

贷:管理费用-福利费。

二、如果执行原企业会计制度,福利费可以提取,也可以不提取。

1、如果提取,按以前会计分录做。

2、如果不提取,发生的福利费支出,直接计入“管理费用-福利费”科目。