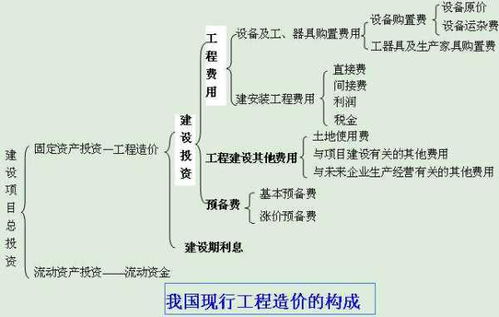

内外墙工程(建筑行业的表?)

1.建筑行业的会计科目表?

会计科目一览表 序号 编号 科 目 名 称 一级科目 二级科目 三级科目 一、资产类 1 1001 现金 2 1002 银行存款 100201 人民币存款 100202 外币存款 3 1003 #内部银行存款 4 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 5 1010 * 内部往来 6 1011 * 内部单位存款 7 1101 短期投资 110101 股票 110102 债券 110103 基金 110110 其他 8 1102 短期投资跌价准备 110201 股票投资 110202 债券投资 110203 基金投资 110204 其他投资 9 1111 应收票据 10 1121 应收股利 ###和其他行业基本相同,区别在于归集成本的科目为工程施工。

###可设置一级科目:在建工程,工程物资 二级科目:厂房 , 在建厂过程中使用大量的水泥、石、砖架等)、购买五金材料(钉、锯片、铁线等)、购买门窗星棚可记入:工程物资 借:工程物资 贷:银行存款 领用材料时 借:在建工程--厂房 贷:工程物资 购买建筑工具(斗车、大水牛、手脚架等)水电安装、人工工资(建筑工、焊工、铁工、木工、杂工)等安装费及工资都记入:在建工程 借:在建工程--厂房 贷:应付职工薪酬 银行存款 完工投入使用时:将 在建工程,全部转入“固定资产” 借:固定资产 贷:在建工程--厂房工程施工、工程结算、银行存款、应收账款、原材料、应付职工薪酬、应交税费、固定资产、累计折旧、管理费用、存货跌价准备、主营业务收入、主营业务成本、其他应收款、其他应付款、本年利润、利润分配、财务费用、库存现金、实收资本、资本公积、盈余公积。

2.房地产开发企业的外墙保温工程计入什么会计科目

外墙保温是建筑物的构成部分,这部分造价应并入工程总造价中。

如果是项目发生的费用,计入房地产开发企业的开发成本- 间接开发费用 科目核算;间接开发费用'二级科目包括差旅费,广告宣传,人工工资,小车费,修理费,业务招待费,水电费,办公费,电话费,低耗品摊销等。

国家标准《建筑工程建筑面积计算规范》(GB/T50353-2005)第3.0.22条中规定“建筑物外墙外侧有保温隔热层的,应按保温隔热层外边线计算建筑面积,外墙保温层应计入房屋建筑面积。”在一般业主看来,外墙保温是计算在建筑面积内的,按建筑面积买的产权房理应当包括外墙保温。

扩展资料:

1、本科目核算房地产开发企业在土地、房屋、配套设施和代建工程的开发过程中所发生的各项费用。企业对出租房进行装饰及增补室内设施而发生的出租房工程支出,也在本科目核算。

出租开发产品经营业务中发生的按月计提的出租开发产品摊销等,可直接计入“其他业务成本”科目,不通过本科目核算。

企业为进行资金的筹集等理财活动而发生的利息支出,以及企业行政管理部门为组织和管理房地产开发经营活动而发生的管理费用,应作为期间费用,直接计入当期损益,不在本科目核算。

2、企业在土地、房屋、配套设施和代建工程的开发过程中发生的各项费用,包括土地征用及拆迁补偿费、前期工程费、基础设施费、建筑安装工程费、配套设施费和开发间接费用等。

企业发生的土地征用及拆迁补偿费、前期工程费、基础设施费和建筑安装工程费等,属于直接费用,直接计入本科目(有关成本核算对象的成本项目中);应由开发产品成本负担的间接费用,应先在“开发间接费用”科目进行归集,月末,再按一定的分配标准分配计入有关的开发产品成本。

参考资料来源:搜狗百科-开发成本

3.物业公司涉及的会计科目有哪些

去百度文库,查看完整内容>

内容来自用户:hag4239

物业公司财务会计

第一章经营收入核算管理规定

1经营收入的范围经营收入是指企业从事物业管理和其他经营活动所取得各项收入,包括主营业务收入和其他业务收入。

1.1主营业务收入是指企业在从事物业管理活动中,为物业产权人、使用人提供维修、管理和服务所取得的收入,包括物业管理收入、物业经营收入和物业大修收入。

1.1.1物业管理收入是指企业向物业产权人、使用人收取的公共性服务收入、公众代办性服务收入和特约服务收入。企业收取使用权房(如老公房)的租金也计入物业管理收入,并设置明细科目核算。

1.1.2物业经营收入是指企业除物业管理及服务以外的其他经营性收入。如企业经营自己拥有产权的房屋建筑物和共用设施取得的收入、前期费收入等1.1.3物业大修收入是指企业接受业主管理委员会或者物业产权人、使用人的委托,对房屋共用部位、共用设施设备进行大修取得的收入。1.2其他业务收入是指企业从事主营业务以外的其他经营活动所取得的收入,包括企业代为经营业主委员会或者物业产权人、使用人提供的房屋建筑物和共用设施取得的收入,如代为房屋出租取得的收入;代为经营停车场、游泳池、各类球场等共用设施取得的收入;还包括房屋中介代理收入、材料物资销售收入、废品回收收入、商业经营收入及无形资产转让收入等。32.3第三章2营业额减除项目支付款项发生在境内的,该减除项目支付款项凭证必须是发票或合法有效凭证。