餐费费属于什么(餐费计入什么科目)

1.餐费计入什么科目

餐费计入营业成本科目。

餐费指支付旅游团、旅游者的餐费、饮料费。是旅行社在组织接待国内、国外旅团(者)过程中支付的直接费用。应计入营业成本,并占有较大比重。

对于这部分代收代付费用应与计入营业收入总额的各项代收代付费用相配比。具体通过“营业成本”科目进行总分类核算,通过“营业成本”下设的“综合服务成本”进行明细分类核算。

扩展资料:

账户设置:

1、主营业务成本

“主营业务成本”用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

2、其他业务支出

“其他业务支出”账户用于核算企业除主营业务成本以外的其他销售或其他业务所发生的支出,包括销售材料、提供劳务等而发生的相关成本、费用,以及相关税金及附加等。“其他业务支出”账户下,应按其他业务的种类,如“材料销售”、“代购代销”、“包装物出租”等设置明细账。

参考资料来源:百度百科-营业成本

参考资料来源:百度百科-餐费

2.公司员工餐费属于什么的核算范围?如何做会计分录?

1、公司员工餐费,属于福利费核算的范围,应该记入“管理费用--福利费(或应付福利费)”科目。

2、帐务处理 (1)如果单位没有执行新会计准则,福利费也没提取,会计分录 借:管理费用--福利费 贷:现金 (2)如果单位没有执行新会计准则,福利费提取了,会计分录 借:应付福利费 贷:现金 (3)如果单位执行了新会计准则,会计分录 报销时 借:应付职工薪酬--职工福利 贷:库存现金 月末分配时 借:管理费用--福利费 贷:应付职工薪酬--职工福利。

3.餐费记入什么科目

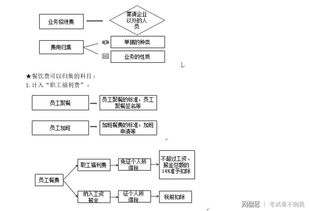

餐费应根据受益对象来分类,分别计入不同的会计科目中。

(一)如果是公司员工消费的餐费发票,则应计入管理费用-福利费科目中。 会计分录为: 借:管理费用-福利费 贷:银行存款/现金 (二)如果是公司招待客户消费的餐费发票,则应计入管理费用-业务招待费科目中。

借:管理费用-业务招待费 贷:银行存款/现金 管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。 具体包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

拓展资料 北京市朝阳区地税局表示,对于员工出差在报销额度内的餐费、午餐补助费、加班工作餐及会议期间发生的餐费可以不计入业务招待费,不进行票面金额60%调整。 对于企业筹建期的餐费不计入招待费,但可按照票面金额60%计入开办费,并按规定在税前扣除。

其他的餐费,基本就属于业务招待费,应该按照票面金额的60%进行税前扣除并且受总额0.5%的限制。 一、餐补记入什么会计科目? 1、使用原企业会计制度:员工聚餐,加班,活动发生的餐费,应该记入“管理费用--福利费”或“应付福利费”科目。

2、使用新会计准则: (1)支付员工聚餐,加班,活动发生的餐费 借:应付职工薪酬--职工福利费贷:现金 (2)月末,分配时 借:管理费用--福利费 贷:应付职工薪酬--职工福利费 会计准则中,虽然没有具体写明员工餐费补助或聚餐费,计入“应付职工薪酬”科目;但是,应付职工薪酬--职工福利费,核算的内容,就是原企业会计制度“应付福利费”科目的内容。所以,员工餐费补助或聚餐费,如果使用原企业会计制度,计入“应付福利费”或“管理费用--福利费”科目中;如果使用新会计准则,计入“应付职工薪酬--职工福利费”科目。

二、事业单位的餐补应该记入什么科目? 若随工资发放,或随另行发放但为日常工资性质: 借:事业支出——基本支出——(根据资金来源设置第三级科目)——工资福利支出——人员其他支出 贷:应付职工薪酬——其他个人收入 若为出差的餐补,应计入差旅费: 借:事业支出——基本支出——(根据资金来源设置第三级科目)——商品和服务支出——差旅费 贷:应付职工薪酬——其他个人收入 参考资料:新华网--餐费发票如何入账。

4.餐费如何做分录

餐费应根据受益对象来分类,分别计入不同的会计科目中。

(一)如果是公司员工消费的餐费发票,则应计入管理费用-福利费科目中。

会计分录为:

借:管理费用-福利费

贷:银行存款/现金

(二)如果是公司招待客户消费的餐费发票,则应计入管理费用-业务招待费科目中。

借:管理费用-业务招待费

贷:银行存款/现金

《所得税法细则》第四十三条: 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

扩展资料

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:搜狗百科-管理费用