贴现是哪个(承兑汇票贴找私人贴现利息计入什么科目)

1.承兑汇票贴找私人贴现利息计入什么科目

承兑汇票贴现利息计入财务费用科目。

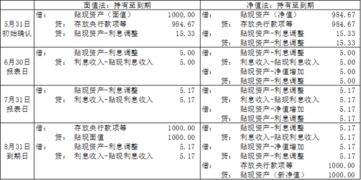

1、收到时:

借:应收票据

贷:应收账款(或主营业务收入、应缴税费-应交增值税)

2、票据到期承兑:

借:银行存款

贷:应收票据

3、未到期贴现

借:银行存款

借:财务费用

贷:应收票据

扩展资料:

一、有关利息收支的会计处理。随着市场经济的发展,企业利息收支核算的内容已由原来的银行存贷款利息核算,逐渐扩展到企业与企业之间、企业与主管部门之间的借贷利息核算,而且表现形式渐趋多样化。

(1)大多数企业将相互间拆借资金的利息计入“财务费用”,这种处理方法是不合适的。按照税收政策,非金融机构将资金提供给对方。

并收取资金占用费(包括主管部门向所属企业拨付资金收取的资金占用费),均视为贷款行为,应按金融保险业税目征收营业税。

因此,应将此项资金占用费收人列为“其他业务收入”,并缴纳营业税、城市建设维护税和教育费附加等。

(2)企业间的赊销业务日益频繁,时常出现买方延付货款的现象,为此,买方需支付违约金或延期付款利息。

此项经济业务与企业间的资金拆借有所不同,其利息收入应视为主营业务的价外收入,列入主营业务收入。

按现行税法规定,所谓价外费用,是指在价外向购买方收取的手续费、补贴、基金、集资款、返还利润、奖励费、违约金(延期付款利息)等。

此项收入应与主营业务收入适用同一税种、税率、不能作为“其他业务收入”入帐,更不能冲减“财务费用”。

二、有关银行手续费支出的会计处理。行业会计制度规定,列入“财务费用”核算的银行手续费,是指企业在筹集资金过程(如借款、发行债券、集资等)中所发生的相关融资费用。

企业支出的银行手续费一般有两种情况:

一是为企业筹集资金而发生的手续费支出;

二是在银行结算过程中支付的手续费,如办理信(电)汇所支付的手续费、邮电费,购买空白支票、信汇单、汇票等所支付的工本费、手续费。

前者按规定应列入“财务费用”核算,后者由于不属于企业筹资行为所发生的费用,不应该在“财务费用”科目核算,一般可在“管理费用”下另设二级科目进行明细核算。

参考资料来源:搜狗百科-财务费用

2.贴现的会计分录是什么

这题目跟贴现有啥关系啊? 20085。

6借:可供出售金融资产——成本 1016-14= 1012 应收股利 14贷:银行存款 1016均价=1012÷20=50。60元/股 5。

10借:银行存款 14贷:应收股利 14 6。30借:可供出售金融资产——公允价值变动 (52-50。

6)*20= 28贷:资本公积——其他资本公积 28 12。31借:资本公积——其他资本公积 (50-52)*20= 40贷:可供出售金融资产——公允价值变动 40 20095。

9借:应收股利 4000*0。5%= 20贷:投资收益 20 5。

13借:银行存款 20贷:应收股利 20 5。 20借:银行存款 49*20= 980 投资收益 20 可供出售金融资产——公允价值变动 12贷:可供出售金融资产——成本 1012 借:投资收益 12贷:资本公积——其他资本公积 12 与此相关的投资收益= 49*20-1012+20 = -12万。

3.银行承兑汇票贴现应该记什么会计科

商业汇票按承兑人的不同分为银行承兑汇票和商业承兑汇票,会计核算应通过“应收票据”或“应付票据”核算###应收票据,应收票据###银行承兑汇票和商业承兑汇票都属于商业汇票,资产要素下是应收票据,借方登记增加数,贷方登记减少数。

负债要素下是应付票据,借方登记减少数,贷方登记增加数。###汇票分为:①银行汇票 ②商业汇票银行汇票 属于“其他货币资金”商业汇票 按其承兑人的不同,可以分为商业承兑汇票和银行承兑汇票两种 属于“应收(付)票据”关于上述票据的出票人 背书 承兑 贴现 等等规定 书上有的都必须要掌握。

票据的分类和概念 在经济法中有明确阐述 是重要的考点 经济法不定项必有一道大题是关于支付结算的(票据转来转去 然后问你找谁要钱)。

4.应收票据的贴现会计分录是什么

一、列式计算贴现利息和贴现净额:

1、计算含税价:200 000*(1+17%)=234 000(元)

2、计算本利和:234 000*(1+12%*6/12)=248 040(元)

3、计算贴现息:248 040*10%*4/12=8 268(元)

4、实收贴现金额:248 040-8 268=239 772(元)

二、编制会计分录:

1、收到票据:

借:应收票据 234 000

贷:主营业务收入 200 000

应交税费——应交增值税(销项税额)34 000

2、贴现票据:

借:银行存款 239 772

贷:应收票据 234 000

财务费用 5 772

5.应收票据贴现的计算及会计处理,做会计分录

1.到期值:60000*0.006/30*60=720+60000=60720

贴现值:60720*0.009*43/30=783.29

借:银行存款 59936.71

财务费用 783.29

贷:应收票据 60720

2.到期值:50000*30*0.006/30=300+50000=50300

贴现值:50300*25*0.007/30=293.42

借:银行存款 50006.58

财务费用 293.42

贷:应收票据 50300

3.贴现值:30000*0.009/30*30=270

借:银行存款 29730

财务费用 270

贷:应收票据 30000

月利率换算成日利率比较精确,贴现都是按日算的,所以当年利率出现时,要注意当年总天数(不一定都是360天)换算成日的利率来做。贴现日跟无形资产折旧算法类似,算头不算尾。 贴现时间是贴现日到到期日前一天