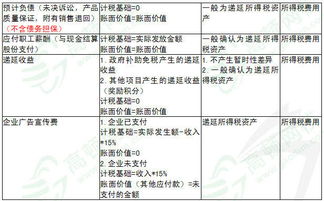

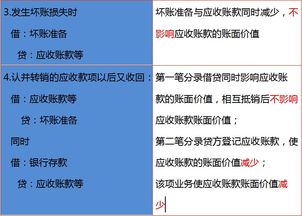

易错(用错了,怎么调整?)

1.会计科目用错了,怎么调整?

调整分录有两种方法,一种是红字调整,就是先按原先分录的内容,用红色的笔做同样的分录,然后再做正确的分录。

一种是兰字调整法,就是不做红字分录,通过转账分录把错误科目调整到正确科目。就用你说的例子 一、红字调整法 1、先做红字分录 借:经营费用(红字) 贷:现金(红字) 2、做正确的分录 借:其他业务支出(兰字) 贷:现金(兰字) 二、兰字调整法 直接做分录 借:其他业务支出(兰字) 贷:经营费用(兰字) 红字调整法比较直观,不容易出错,兰字调整法做的分录少,容易错 至于一张凭证上做几个分录,这一般是一笔业务一个凭证,实践中也有些会计把几笔相同业务都集中一个凭证(我就看到某个会计把一个月的相同费用科目全部只做一个凭证),但这不推荐,所以你说一个凭证同时做红字分录和兰字分录,那也是可以的,分开当然最好。

2.上月会计科目记错,这月该怎么调整?向师傅zyql35333求救! 爱问知

调整分录有两种方法,一种是红字调整,就是先按原先分录的内容,用红色的笔做同样的分录,然后再做正确的分录。

一种是兰字调整法,就是不做红字分录,通过转账分录把错误科目调整到正确科目。就用你说的例子一、红字调整法1、先做红字分录借:经营费用(红字)贷:现金(红字)2、做正确的分录借:其他业务支出(兰字)贷:现金(兰字)二、兰字调整法直接做分录借:其他业务支出(兰字)贷:经营费用(兰字)红字调整法比较直观,不容易出错,兰字调整法做的分录少,容易错至于一张凭证上做几个分录,这一般是一笔业务一个凭证,实践中也有些会计把几笔相同业务都集中一个凭证(我就看到某个会计把一个月的相同费用科目全部只做一个凭证),但这不推荐,所以你说一个凭证同时做红字分录和兰字分录,那也是可以的,分开当然最好。

3.会计科目用错问题?谢谢9月份做了一笔会计分录借:主营业务成本贷

1、9月份做错的科目,11月份发现时,可以做一笔调整分录: (1)摘要写:调整9月份第xx号凭证,会计科目写错。

(2)会计分录 借:其他业务成本 借:主营业务成本(红字) 2、如果跨年度了,可以不做帐务更正。因为,将主营业务成本科目错计入其他业务成本科目的金额,对本年利润没有影响,所以,做会计更正没有什么意义。

年终也不做纳税调整,因为,记错科目的成本是可以税前扣除的。 3、一个公司获得广告业收入,又开展服务业活动取得服务业收入。

新准则下计提税金进“营业税金及附加”科目了,如果本月即有广告收入也有服务业收入时则计提分录时一定要分开来做是吗?(一个计提广告收入的分录,因为涉及到文化事业建设费,而服务业收入计提的税金分录是不用交文化事业建设费的)遇到像这种情况时该如何处理才是最好呢? (1)可以分开做计提税金凭证,这样比较清楚。 (2)也可以合并做一张计提税金的凭证。

只要计算税金准确,不出现错误就行。

4.会计科目用错了,怎么调整

调整分录有两种方法,一种是红字调整,就是先按原先分录的内容,用红色的笔做同样的分录,然后再做正确的分录。一种是兰字调整法,就是不做红字分录,通过转账分录把错误科目调整到正确科目。就用你说的例子

一、红字调整法

1、先做红字分录

借:经营费用(红字)

贷:现金(红字)

2、做正确的分录

借:其他业务支出(兰字)

贷:现金(兰字)

二、兰字调整法直接做分录借:其他业务支出(兰字)

贷:经营费用(兰字)

红字调整法比较直观,不容易出错,兰字调整法做的分录少,容易错

至于一张凭证上做几个分录,这一般是一笔业务一个凭证,实践中也有些会计把几笔相同业务都集中一个凭证(我就看到某个会计把一个月的相同费用科目全部只做一个凭证),但这不推荐,所以你说一个凭证同时做红字分录和兰字分录,那也是可以的,分开当然最好。

5.做会计分录,错账更正

1、某企业以转账支票支付报刊杂志费6000元,会计人员在填制记账凭证时误记入“销售费用”账户,并据以登记入账,其分录为:

借:管理费用 6000

贷:银行存款 6000

红字冲销法

2、某企业生产产品领用材料4000元。会计人员在填制记账凭证时,误记为40000元,但会计科目、借贷方向均无错误,已记账。其会计分录为:

借:生产成本 40000

贷:原材料 40000

划线更正法

3、某企业会计人员计算本月份银行借款利息40000元,在填制记账凭证时,误记为4000元,但会计科目、借贷方向均无错误,已记账。其会计分录为:

借:财务费用 4000

贷:应付利息 4000

划线更正法或补充登记法