违约费用(担保公司收取担保违约费需要的?)

1.担保公司收取担保违约费需要的会计科目?

主营借贷担保业务,你要有现金日记账和银行存款日记账两个账本,每天据会计所作凭证进行认真登记,并进行账实核对,发现问题及时解决。

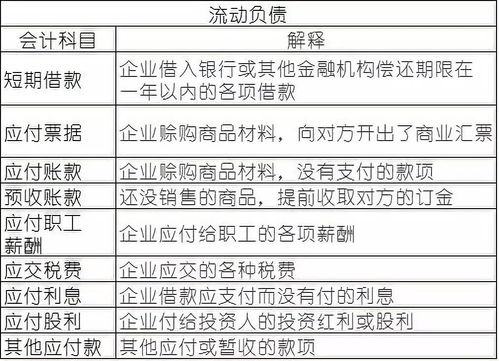

投资担保公司的账目比较简单,所使用到的科目: 一、资产类 101现金 102银行存款 11l保证金存款 114应收帐款 117坏帐准备 12l代偿担保款 122其他应收款 131材料物资 132低值易耗品 141待摊费用 151短期投资 161长期投资 171固定资产 172累计折旧 173固定资产清理 174在建工程 175无形资产 181递延资产 191待处理财产损溢、二、负债类 201短期借款 202应付帐款 203其他应付款 2l1应付工资 213应付福利费 221应交税金 224其他应交款 231预提费用 241应付利润 251责任准备金 252追偿准备金 27l长期借款 272长期应付款 280住房周转金 三、所有者权益类 30l实收资本 311资本公积 312盈余公积 313普通准备金 321本年利润 322利润分配 四、损益类 401担保费收入 402会费收入 403其他业务收入 411再担保支出 413担保损失 415营业税金及附加 421经营费用 431管理费用 441财务费用 451提存准备金 453投资收益 461汇兑损益 465其他业务支出 471营业外收入 472营业外支出 480所得税 485以前年度损益调整 希望能对您有所帮助,如满意,望采纳。

2.违约金属于哪个会计科目?

企业支付的违约金应计入“营业外支出”科目,而企业收到的违约金则计入“营业外收入”科目。

会计分录为:1、企业支付违约金时:借:营业外支出贷:银行存款2、期末结转至本年利润:借:本年利润贷:营业外支出3、企业收到违约金时:借:银行存款贷:营业外收入4、期末结转至本年利润:借:营业外收入贷:本年利润企业支付违约金时,应设置“营业外支出”科目以及“银行存款”科目进行核算。而企业收到违约金时,则应设置“营业外收入”科目以及“银行存款”科目进行核算。

期末需设置“本年利润”科目进行结转的核算。

3.支付违约金计入什么科目

属于营业外支出,最好再明细设一个“罚款”。

《企业执行现行会计制度有关问题的解答》([1994]财会字第31号)规定:“企业支付的各种滞纳金、罚款和违约金等,其性质是企业正常营业活动以外发生的支出。因此在会计处理上应计入营业外支出。

拓展资料

⑴营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

企业应设置"营业外支出"科目,本科目核算企业发生的各项营业外支出。

⑵本科目可按支出项目进行明细核算。⑶营业外支出的主要账务处理。

①企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记"固定资产清理"、"累计折旧"科目,贷记"固定资产"科目;收到双方协议价款,借记"银行存款",贷记"固定资产清理"科目;最后结转清理损益,若转出价款低于固定资产账面净值,借记本科目,贷记"固定资产清理"科目。

②企业处置无形资产时,应按实际收到的金额等,借记"银行存款"等科目,按已计提的累计摊销,借记"累计摊销"科目,按应支付的相关税费及其他费用,贷记"应交税费"、"银行存款"等科目,按其账面余额,贷记"无形资产"科目,按其借方差额,借记"营业外支出--处置非流动资产损失"科目,已计提减值准备的,还应同时结转减值准备。

③盘亏、毁损的资产发生的净损失,按管理权限报经批准后,借记本科目,贷记"待处理财产损溢"科目。

⑷期末,应将本科目余额转入"本年利润"科目,结转后本科目无余额。