简述政府单位的概况并归纳其特点(简述政府会计核算模式的特点)

1.简述政府会计核算模式的特点

会计核算是以货币为主要计量尺度,对会计主体的资金运动进行的反映。其特点是综合性、完整性、连续性、系统性、规范性。

1、综合性

会计以货币作为综合计量尺度,通过会计的记录就可以全面地、系统地反映和监督企业、行政单位和事业单位的财产物资财务收支、生产过程中的劳动消耗和成果,并计算出最终财务成果。所以,在会计核算这过程中已经运用了实物尺度和劳动尺度进行记录,还必须以货币尺度综合地加以反映。

2、完整性、连续性和系统性

会计对经济业务的核算必须是完整、连续和系统的。所谓完整是指会计核算对属于会计内容的全部经济业务都必须加以记录,不允许遗漏其中的任何一项。所谓连续是指对各种经济业务应按其发生的时间,顺序地、不间断地进行记录和核算。所谓系统是指对各种经济业务要进行分类核算和综合核算,并对会计资料进行加工整理,以取得系统的会计信息。

3、规范性

会计记录和会计信息讲求真实性和可靠性,这就要求企业、行政单位和事业单位发生的一切经济业务,都必须取得或填制合法的凭证,以凭证为依据进行核算。在会计核算的各个阶段都必须严格遵循会计规范,包括会计准则和会计制度,以保证会计记录和会计信息的真实性、可靠性和一致性。

2.事业单位会计核算的特点是什么?

事业单位会计不仅要核算预算资金的领取、创收、使用及执行结果;又要核算经营资金活动过程及其结果。

②会计结账基础不同。事业单位会计既采用“收付实现制”,又采用“权责发生制”。

③计核算内容不同。事业单位会计核算内容更广,不仅要核算预算收支余超,还要核算成本费用,计算收益。

④会计科目设置、会计报表种类不同。事业单位会计科目设置,必须根据事业单位财务管理要求,满足会计核算要求,有利于加强事业单位管理。

在会计科目设置上,既有预算资金收支科目,又有成本费用科目。事业单位会计报表有经营支出明细表、净资产变动情况表等,而财政会计、行政单位会计报表中无此表。

62、简述事业单位会计科目的特点。解答提示:事业单位会计科目最突出的特点是,既有经费收支会计科目;又有成本费用、待摊预提费用、经营结余和结余分配等总账科目,但又不完全照搬企业成本核算会计科目,如未设置“材料采购”和“材料成本差异”科目。

63、如何确定无形资产的摊销期限?解答提示对实行内部成本费用核算的单位取得的无形资产,其价值应在一定期限内平均摊销。 一定期限是指,凡法律和合同及单位申请书分别规定有法定有限期和受益年限的,按二者年限最短的原则确定;法律未规定有限期的,按合同或单位申请书规定的受益年限确定;法律、合同或单位申请书都未规定的,按预计受益年限确定;受益期限难以预计的,按不小于10年的期限确定;未实行内部成本费用核算的单位,按实际成本一次计入支出。

64、简述事业单位会计报表按其基本特征进行的分类。解答提示事业单位会计报表按会计报表的基本特征分为:资产负债表、收入支出表、基建投资表、附表及会计报表附注和收支情况说明书等。

65、论述对事业单位资产负债表进行分析主要利用哪些指标进行分析?解答提示对事业单位资产负债表进行分析主要利用负债比率、资金周转率、经费自给率这三个指标来分析。 (需要具体写出指标的计算公式)73、简述行政单位经费支出按其与行政工作任务的关系进行分类?解答提示行政单位经费支出按其与行政工作任务的关系分为:经常性支出和专项支出。

需要进一步解释具体各类的含义。

3.行政单位会计科目怎样扎

一、拨入经费和拨出经费 1、拨入经费(总帐)帐户,用来核算由财政部门或上级主管部门拨入的预算经费,余额一般在贷方,反映拨入经费的累计数。

应设“拨入经常性经费”和“拨入专项经费”两个明细科目。 ①收到经费拨款单时,借:银行存款贷:拨入经费 ②缴回拨款时,借:拨入经费 贷:银行存款 ③年终结帐时,将本帐户的贷方余额(不含预拨下年度经费)转入“结余”帐户,年终转帐后本帐户无余额。

借:拨入经费,贷:结余 2、拨出经费(总帐)帐户,核算主管会计单位按核定预算拨付所属单位的预算资金。余额一般在借方,反映拨出经费的累计数。

应使用财政部门统一的“财政拨款凭证”四联单,不得用支票拨付和所属单位打收条的方式拨款。 ①转拨经费时,借:拨出经费-**单位 贷:银行存款 ②收回或冲销转出时,借:银行存款 贷:拨出经费 ③年终结帐时,将本帐户的借方余额(不含预拨下年度经费)转入“结余”帐户,年终转帐后本帐户无余额。

借:结余贷:拨出经费 本帐户应按所属单位设置明细帐。 二、应缴财政专户款和预算外资金收入 1、应缴财政专户款(总帐)帐户,核算行政单位按规定代收的应上缴财政专户的预算外资金,余额一般在贷方,反映应缴未缴数,年终本科目应无余额。

①收到应上缴财政专户的各项收入时,借:银行存款, 贷:应缴财政专户款 ②上缴财政专户时,借:应缴财政专户款, 贷:银行存款 应按照预算外资金的类别设置明细帐。 2、预算外资金收入(总帐)帐户,用来核算预算外资金的收入情况,余额一般在贷方,反映预算外收入的累计数。

①收到从财政专户拨入的预算外资金时,借:银行存款贷:预算外资金收入 ②主管部门收到财政专户核拨的属于所属单位的预算外资金时,应通过“暂存款”帐户核算。 收到时借:银行存款 贷:暂存款 转拨时借:暂存款 贷:银行存款 ③年终结帐时将本帐户的贷方余额转入“结余”科目,借:预算外资金收入,贷:结余 年终转帐后本帐户无余额。

三、其他收入 其他收入包括零星杂项收入,如变卖旧报刊杂志的收入;有偿服务收入,是指财政部门规定不用上交的收入;有价证券、银行存款利息的收入。 ①经财政部门批准不上交的零星收入、有偿服务收入、有价证券利息收入、固定资产处置和残值变价收入,借:银行存款(现金)贷:其他收入 ②冲销其他收入时,借:其他收入贷:银行存款(现金) ③年终结帐时,将本帐户的贷方余额转入“结余”帐户,年终转帐后本帐户无余额。

借:其他收入贷:结余 四、经费支出 经费支出核算行政单位在业务活动中发生的各项支出。 经费支出按开支对象分为人员经费、公用经费、对个人和家庭的补助支出。

人员经费包括:基本工资、津贴、奖金、社会保障费、其他; 公用经费包括:公务费、印刷费、水电费、邮电费、取暖费、交通费差旅费、会议费、培训费、招待费、福利费、劳务费、就业补助费、租赁费、物业管理费、维修费、专用材料费,办公设备购置费、专用设备购置费、交通工具购置费、图书资料购置费、其他; 对个人和家庭的补助支出:离休费、退休费、退职(役}费、抚恤和生活补助、医疗费、住房补贴、助学金、其他。 经费支出(总帐)帐户,用来核算本单位预算经费的实际支出数,余额一般在借方,反映经费支出的累计数。

①财政直接支付的核算,由财政直接支付的工资,年终应根据《财政直接支付入帐通知书》和代发工资的银行盖章转回的工资发放明细表, 主管部门: 借:经费支出(本单位) 拨出经费(转拨所属单位) 贷:拨入经费 所属单位: 借:经费支出 贷:拨入经费 ②对实行集中支付的政府采购,可根据《政府采购支付转移通知书》作相同的分录,属于固定资产的同时记:借:固定资产贷:固定基金 ③依据支出的原始凭证, 借:经费支出- 贷:现金或银行存款 ④年终结帐时,将本帐户的借方余额转入“结余”帐户, 借:结余 贷:经费支出,年终转帐后本帐户无余额。 帐户应按财政部门统一规定的“目”级支出科目设置明细帐。

五、结转自筹基建 结转自筹基建(总帐)帐户,核算经批准用拨入经费以外的资金安排基本建设,其所筹集并转入建设银行的资金。余额一般在借方。

①转存建设银行时, 借:结转自筹基建 贷:银行存款 ②基建项目完工后剩余资金收回时, 借:银行存款 贷:结转自筹基建 ③年终结帐时,将本帐户的借方余额转入“结余”帐户, 借:结余 贷:结转自筹基建, 年终转帐后本帐户无余额。 六、现金 现金(总帐)帐户,核算行政单位的库存现金,余额一般在借方,反映库存现金的数额。

①收到现金时, 借:现金, 贷:有关收入科目 ②提取现金时, 借:现金, 贷:银行存款 ③支出现金时, 借:经费支出, 贷:现金 应设置“现金日记帐”,由出纳人员根据现金收付款凭证,按照业务发生的顺序逐笔登记。 每日业务终了,应计算出当日的现金收入合计数、现金支出合计数和余额,并将余额与实际库存数核对相符。

七、银行存款 银行存款(总帐)帐户,核算行政单位存入银行及其他金融机构的各种款项,余额一般在借方,反映银行存款数额。 ①通过银行结算取得收入。

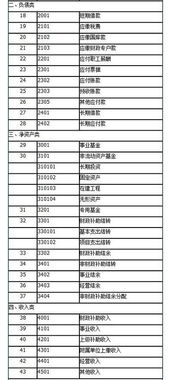

4.政府会计包括的构成内容

包括三部分:

概括起来可称为“一项制度,两个体系”即:政府会计准则体系、政府会计制度体系和政府财务报告制度。

政府会计有三个特征:

一 是政府单位执行统一规范的政府会计准则和会计制度。这就是说,无论是政府的行政部门、非行政部门或是其构成实体等,执行的准则和制度是统一的,不是分类的(比如,我国预算会计就是分类的,包括总预算会计、行政单位会计、事业单位会计、基本建设会计等)。另外,所有政府单位使用的政府性资金和管理的政府性资产,所有的政府活动形成的财政资源和财政责任,都要纳入政府会计的核算和管理。

二 是实行政府财务报告制度。政府财务报告制度全面、系统地反映财政预算执行和政府单位的财务活动及财务状况,综合披露政府及政府单位的资产、负债和净资产的真实信息。

三 是提供科学有效的政府会计信息。政府会计全面、系统、准确地反映政府资产负债状况、政府预算执行情况及政府的种类经济活动状况,这些科学有效的信息有利于立法机关对政府的监督,有利于强化政府的会计责任,有利于政府自身的科学民主决策,有利于推进宏观经济管理。