投资属于什么名称(会计中投资算什么科目?)

1.会计中投资算什么科目?

投资收益 一、本科目核算企业对外投资所取得的收益或发生的损失。

二、企业出售短期持有的股票、债券或到期收回债券,按实际收到的金额,借记“银行存款”科目,按短期投资的账面余额,贷记“短期投资”科目,按未领取的现金股利、利润或利息,贷记“应收股息”科目,按其差额,借记或贷记本科目。 三、长期股权投资采用成本法核算的,被投资单位宣告发放现金股利或分派利润时,借记“应收股息”等科目,贷记本科目。

长期股权投资采用权益法核算的,期末按持股比例计算应享有的被投资单位实现的净利润,借记“长期股权投资”科目,贷记本科目;如为净亏损,作相反分录,但以长期股权投资的账面价值减记至零为限。 出售或收回长期股权投资或长期债权投资时,按实际收到的金额,借记“银行存款”等科目,按长期股权投资或债权投资的账面余额,贷记“长期股权投资”或“长期债权投资”科目,按未领取的现金股利、利润或利息,贷记“应收股息”科目,按其差额,贷记或借记本科目。

四、本科目应按投资收益种类设置明细账,进行明细核算。 五、期末,企业应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

2.对外投资属于哪个会计科目?

这些可以直接计入当期损益。

不能作为周转材料,周转材料科目是施工企业使用的,记录经营相关的模板、架料等。灯笼和对联不适合用这个科目。

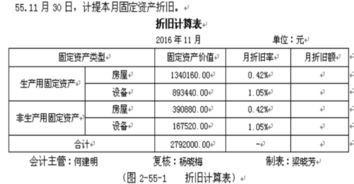

估计你们也没有设置这个科目吧,不用为此再开设一个科目了。 发生时 借:管理费用 / 销售费用 贷:库存现金 电暖气属于哪个会计科目? 可以计入低耗品,也可以计入固定资产(因为使用年限应该在一年以上)。

不过计入固定资产比较麻烦,还要计提折旧和报废处理,建议计入低耗品,用五五摊销法核算 购买时 借:包装物及低值易耗品—电暖气 贷:库存现金 / 银行存款 领用时计入50%成本 借:销售费用 等 贷:包装物及低值易耗品—电暖气 报废时再核销剩余的50%成本。分录同上。