有趣的计发(会计的幽默人生——一个会计处理上难题:)

1.会计的幽默人生——一个会计处理上难题:

算你有福气,这问题问对人了,本人宰狗专业户,对狗的会计处理略知一二。

根据准则,狗可做为“生物资产”进行管理。生物资产大致分为三类,即:消耗性生物资产、生产性生物资产和公益性生物资产。

本人专事宰狗生意,所以我把狗当作消耗性生物资产予以管理,而实例中的狗是用于看家护院的,属于提供劳务一类,则应按生产性生物资产进行管理。 以我饲养的“黑子”为例,按照会计准则,应进行如下会计处理: 1、购入黑狗时,按支付的全部价款做帐: 借:生产性生物资产—黑狗 ***元 贷:现金(银行存款) ***元 2、由于黑狗尚幼,不能看家护院,则在其成长期间,直至达到预定生产经营目的(成龄)前,发生的饲料费等,应计入生物资产价值: 借:生产性生物资产—黑狗 ***元 贷:现金(银行存款) ***元 3、待黑狗成龄,可以看家护院了,应按期预计寿命,按平均年限法提取折旧,计入当期损益: 借:管理费用 ***元 贷:生产性生物资产累计折旧—黑狗 ***元 4、黑狗成龄期间,发生的饲料费、医药费,直接计入当期损益: 借:管理费用 ***元 贷:现金(银行存款) ***元 5、黑狗伤人支付的赔偿费用,直接计入当期损益: 借:营业外支出 ***元 贷:现金(银行存款) ***元 6、如黑狗患了狂犬病,四处乱咬人,随时有被人打死之风险,应提取资产减值损失,计入当期损益(注,生产性生物资产减值准备一旦提取,不得转回): 借:资产减值损失:***元 贷:生产性生物资产减值准备:***元 7、如黑狗的母亲有新品种问世,造成黑狗市值降低,应按公允价值调整其帐面价值,计入当期损益(注,生产性生物资产减值准备一旦提取,不得转回): 借:公允价值变动损益: ***元 贷:生产性生物资产减值准备—黑狗 ***元 8、黑狗因患狂犬病而死亡,应进行生物资产清理,变卖收入递减摊余价值后,差额部分计入当期损益: (1)结转资产价值,转入清理帐户 借:生产性生物资产清理 ***元 借:生产性生物资产累计折旧—黑狗 ***元 借:生产性生物资产减值准备—黑狗 ***元 贷:生产性生物资产—黑狗 ***元 (2)发生清理费用和税金时,如掩埋黑狗尸体发生的人工费用等: 借:生产性生物资产清理 ***元 贷:现金(银行存款) ***元 (3)发生清理收入时,如黑狗皮变卖收入等 借:现金(银行存款) ***元 贷:生产性生物资产清理 ***元 (4)清理完毕后,结转清理损失或收益 如发生净损失: 借:营业外支出—处置非流动资产损失 ***元 贷:生产性生物资产清理 ***元 如发生清理净收益: 贷:生产性生物资产清理 ***元 贷:营业外收入—处置非流动资产利得 ***元 黑狗的一生就这样在会计处理中反映出来了。

至于如何处置黑狗为好,搂主自己看着办,我看玩玩它就好!呵呵。

提示:以上分录执行新会计准则,由于新准则于2007年1月1日起实行,本人尚未做进一步研究,因此仅供参考! 。

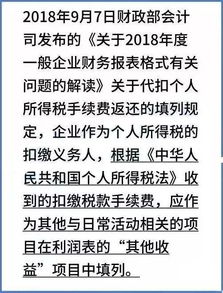

2.不常见几种会计科目的记忆有什

熟能生巧是最好的记忆方法,会计科目借贷记忆小方法:①根据“资产 费用=所有者权益 负债 收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

②损益类中既有收入,又有费用,所以要看情况记借贷。收入的增加记贷方,减少记借方,费用的则相反。

③成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。成本类的增加记借方,减少记贷方。

④制造费用不同于管理费用、销售费用和财务费用的科目类型。后三大费用属于期间费用,是费用类科目。

⑤支出和费用都是属于损益类科目。例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。

但制作费用不属于损益类科目。

3.会计分录大全

一、短期借款: 1、借入短期借款: 借:银行存款 贷:短期借款 2、按月计提利息: 借:财务费用 贷:应付利息 3、季末支付银行存款利息: 借:财务费用 应付利息 贷:银行存款 4、到期偿还短期借款本金: 借:短期借款 贷:银行存款 二、应付票据: 1、开出应付票据: 借:材料采购/库存商品 应交税费——应交增值税(进项税额) 贷:应付票据 银行承兑汇票手续费: 借:财务费用 贷:银行存款 2、应付票据到期支付票款: 借:应付票据 贷:银行存款 3、转销无力支付的银行承兑汇票票款: 借:应付票据 贷:短期借款 三、应付账款: 1、发生应付账款: 借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用 应交税费——应交增值税(进项税额) 贷:应付账款 2、偿还应付账款: 借:应付账款 贷:银行存款/应付票据 3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用: 借:应付账款 财务费用 贷:银行存款 4、转销确实无法支付的应付账款: 借:应付账款 贷:营业外收入——其他 四、预收账款: 1、收到预收账款: 借:银行存款 贷:预收账款 2、收到剩余货款: 借:预收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:预收账款 3、预收账款不多的企业,将预收款项记入“应收账款”贷方 收到预付款项: 借:银行存款 贷:应收账款 收到剩余货款: 借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:应收账款 五、应付职工薪酬: 1、确认职工薪酬: (1)货币性职工薪酬: 借:生产成本——基本生产车间成本(产品生产人员工资) 制造费用(车间管理人员工资) 劳务成本(生产部门人员工资) 管理费用(管理人员工资) 销售费用(销售人员工资) 在建工程(在建工程人员工资) 研发支出(研发人员工资) 利润分配——提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金) 贷:应付职工薪酬——工资/职工福利 (2)非货币性职工薪酬: 自产产品作为非货币性福利发放给职工 借:管理费用/生产成本/制造费用 贷:应付职工薪酬——非货币性福利 将企业拥有的房屋等资产无偿提供给职工使用 借:管理费用/生产成本/制造费用 贷:应付职工薪酬——非货币性福利 借:应付职工薪酬——非货币性福利 贷:累计折旧 租赁住房等资产供职工无偿使用: 借:管理费用/生产成本/制造费用 贷:应付职工薪酬——非货币性福利 2、发放职工薪酬: (1)支付职工工资、奖金、津贴和补贴: 向银行提取现金: 借:库存现金 贷:银行存款 发放: 借:应付职工薪酬——工资 贷:库存现金 代扣代缴: 借:应付职工薪酬——工资 贷:其他应收款 (2)支付职工福利费: 借:应付职工薪酬——职工福利 贷:库存现金 (3)支付工会经费、职工教育经费和缴纳社会保险费、住房公积金等。

借:应付职工薪酬——工会经费/职工教育经费/社会保险费/住房公积金 贷:银行存款 (4)发放非货币性福利: 企业自产产品作为福利发放给员工: 借:应付职工薪酬——非货币性福利 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:主营业务成本 贷:库存商品 企业支付租赁住房等资产供职工无偿使用所发生的租金: 借:应付职工薪酬——非货币性薪酬 贷:银行存款 六、应交税费: (一) 应交增值税: 1、采购物资和接受应税劳务: 借:材料采购/在途物资/原材料/生产成本/制造费用/管理费用/委托加工物资 应交税费——应交增值税(进项税额) 贷:银行存款/应付账款/应付票据 2、进项税额转出: 借:待处理财产损益——待处理流动资产损益/在建工程/应付职工薪酬 贷:应交税费——应交增值税(进项税额转出) 库存商品/原材料 3、销售物资或者提供应税劳务: 借:银行存款/应收账款/应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额) 4、视同销售行为: 借:在建工程/长期股权投资/营业外支出 贷:库存商品 应交税费——应交增值税(销项税额) 5、出口退税: 借:其他应收款 贷:应交税费——应交增值税(销项税额) 6、交纳增值税: 借:应交税费——应交增值税(已交税金) 贷:银行存款 小规模纳税人的核算: 1、小规模纳税人购进货物: 借:原材料/材料采购/在途物资 贷:银行存款 2、小规模纳税人销售货物: 借:银行存款 贷:主营业务收入 应交税费——应交增值税 (二) 应交消费税: 1、销售应税消费品: 借:营业税金及附加 贷:应交税费——应交消费税 2、自产自用应税消费品: 借:在建工程/固定资产/应付职工薪酬/营业外支出 贷:库存商品 应交税费——应交增值税(销项税额) ——应交消费税 3、委托加工应税消。

4.会计分录与计算题

1、借:银行存款40万

原材料30万

固定资产30万

贷:实收资本——张三40万

——李四30万

——王五30万

2、借:银行存款10万

贷:短期借款10万

3、借:固定资产6000

贷:银行存款6000

4、借:待摊费用6万

贷:银行存款6万

5、借:在途物资——甲材料100000

——乙材料100000

贷:银行存款180000

应付账款20000

6、3000/(100+50)=20

甲材料20*100=2000

乙材料20*50=1000

借:在途物资——甲材料2000

——乙材料1000

贷:银行存款3000

7、借:原材料——甲材料102000

——乙材料101000

贷:在途物资——甲材料102000

——乙材料101000

8、借:应付账款20000

贷:银行存款20000

9、借:生产成本——A产品71300

——B产品60900

贷:原材料——甲材料91800

——乙材料40400

10、借:生产成本——A产品25000

——B产品25000

制造费用20000

管理费用30000

贷:应付职工薪酬100000

11、借:应付职工薪酬100000

贷:银行存款100000

12、借:生产成本——A产品3500

——B产品3500

制造费用2800

管理费用4200

贷:应付职工薪酬14000

13、借:制造费用5000

管理费用100

贷:累计折旧5100

14、借:固定资产10000

制造费用8000

管理费用2000

贷:待摊费用20000

15、借:财务费用1000

贷:预提费用1000

16、借:——A产品13900

——B产品13900

贷:制造费用27800

17、借:库存商品——A产品113700

——B产品103300

贷:生产成本——A产品113700

——B产品103300

18、借:银行存款180000

贷:主营业务收入——A产品80000

——B产品100000

19、借:主营业务成本——A产品56850

——B产品51650

贷:库存商品——A产品56850

——B产品51650

20、借:销售费用5000

贷:银行存款5000