原账余额(哪些科目计入原材料的账面余额?)

1.哪些科目计入原材料的账面余额?

首先查明原因,再根据实际情况进行调整。

1、如果是记错帐,那更正就可以;

2、如果是材料毁损或丢失,要查明责任人,记其他应收款或营业外支出等,不要忘记进项税额转出。

3、需要把原库存账统一变更一下,如果原会计账的下级科目记录到某个批次,做一笔分录调过去就行了,以便将来盘点和结转。借:原材料— 02批次 贷:原材料— 01批次如果以前没有记录到批次,本次就不要动账了,只改仓库标识。总之,调不调账主要看仓库账是否调,能保证“账账一致”就行

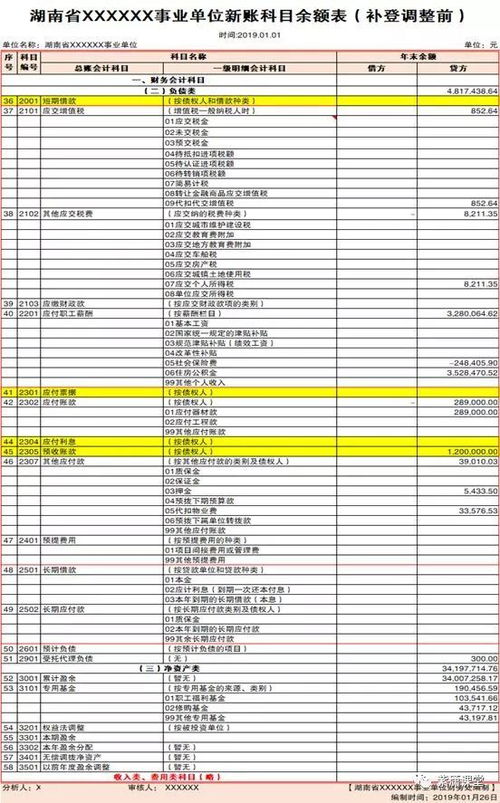

2.新准则下将原账科目余额转入新账之负债类是什么?

1。

“借入款项”科目。 新制度将中小学校的借入款项划分为短期借款和长期借款,相应设置了“短期借款” 、“长期借款”两个科目,这两个科目的核算内容与原账中上述科目的核算内容基本相同。

转账时,应对原账中“借入款项”科目的余额进行分析:将其中属于新制度规定短期借款的余额转入新账中“短期借款”科目;将剩余余额转入新账中“长期借款”科目。 2。

“应交税金” 、“应缴预算款” 、“应缴财政专户款” 、“代管款项”科目。 新制度设置了“应缴税费”、“应缴国库款”、应缴财政专户款”、代管款项”科目,其核算内容与原账中上述相应科目的核算内容基本相同。

转账时,应将原账中“应交税金”、“应缴预算款”、“应缴财政专户款”、“代管款项”科目的余额分别直接转入新账中的“应缴税费” 、“应缴国库款” 、“应缴财政专户款” 、“代管款项”科目。 3。

“应付工资(离退休费) ” 、“应付地方(部门)津贴补贴” 、“应付其他个人收入”科目。 新制度未设置“应付工资(离退休费) ” 、“应付地方(部门)津贴补贴” 、“应付其他个人收入”科目,但设置了“应付职工薪酬”科目,其核算内容涵盖了原账中上述三个科目的核算内容,并包括应付的社会保险费和住房公积金等。

中小学校应在新账中“应付职工薪酬”科目下按照国家有关规定设置明细科目。转账时,应将原账中“应付工资(离退休费) ” 、“应付地方(部门)津贴补贴” 、“应付其他个人收入” 科目的余额分别转入新账中 “应付职工薪酬” 科目的相关明细科目, 并对原账中 “应付及暂存款”科目的余额进行分析: 将其中属于中小学校应付的社会保险费和住房公积金等的余额转入新账中“应付职工薪酬”科目的相关明细科目。

4。“应付及暂存款”科目。

新制度未设置 “应付及暂存款” 科目, 但设置了 “应付账款” 、“其他应付款” 、“长期应付款”科目,这三个科目的核算内容与原账中上述科目的核算内容基本相同, 但不包括中小学校为职工应付的社会保险费和住房公积金等。 转账时,应对原账中“应付及暂存款”科目的余额进行分析:将其中属于应付的社会保险费和住房公积金等的余额转入新账中“应付职工薪酬”科目;将其中属于新制度规定应付账款的余额转入新账中 “应付账款” 科目;将其中属于新制度规定长期应付款的余额转入新账中 “长期应付款”科目;将剩余余额,转入新账中“其他应付款”科目。

以上就是本文全部内容,认真的阅读,希望可以帮助到你。

3.收到原出纳交账金额是什么科目

到一个新岗位与原岗位的工作人员交接工作是必要的一个环节。针对出纳岗位的交接,一般最主要的科目有两个:一个是现金余额,即库存现金科目。一个是银行存款科目。

针对两个科目交接需要做的事情:

1、核对库存现金余额与账面现金余额是否一致,若不一致,沟通是否有借条等相应预借凭证在。

2、银行存款实际余额与账面余额是否一致。并对当月的银行对账单进行核对。对企业与银行业务差异进行分析,确认。

3、其他出纳材料以及财务数据(财务凭证,支票,转账票据等)

4、在以上细节都确认清楚后,方可以签字交接。

4.如何解读《新旧事业单位会计制度有关衔接问题的处理规定》(一)

如何更好地适应新制度需要从出台形式、会计科目、账务处理、报表等方面进行深入理解,从而达到学习领会,掌握运用之目的。

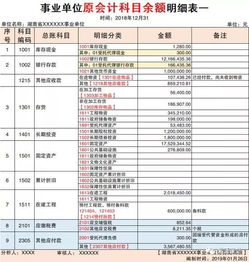

笔者结合自身的学习经验,对新旧事业会计制度差异进行了分析比较,权作抛砖引玉,以飨读者。将原账会计科目余额转入新账。

1.旧制度设置了“现金”、“银行存款”、“零余额账户用款额度”、“财政应返还额度”、“应收票据”、“应收账款”、“预付账款”、“其他应收款”科目。新制度设置了“库存现金”,就是将“现金”变为“库存现金”,这与企业一致,其他科目不变,其核算内容与原账中上述相应科目的核算内容基本相同,2.旧制度设置了“材料”、“产成品”、“成本费用”科目新制度取消了“材料”、“产成品”、“成本费用”科目,但设置了“存货”科目,其核算范围包括原账中“材料”、“产成品”、“成本费用”科目的核算内容。

存货的核算方法与企业几乎一致。3.旧制度设置了“对外投资”科目新制度将事业单位的对外投资划分为短期投资和长期投资,相应设置了“短期投资”、“长期投资”两个科目,两个科目的核算内容与原。