新会计准则建筑施工(建筑施工企业会计的有哪些?)

1.建筑施工企业会计的会计科目有哪些?

可设置一级科目:在建工程,工程物资 二级科目:厂房 , 在建厂过程中使用大量的水泥、石、砖架等)、购买五金材料(钉、锯片、铁线等)、购买门窗星棚可记入:工程物资 借:工程物资 贷:银行存款 领用材料时 借:在建工程--厂房 贷:工程物资 购买建筑工具(斗车、大水牛、手脚架等)水电安装、人工工资(建筑工、焊工、铁工、木工、杂工)等安装费及工资都记入:在建工程 借:在建工程--厂房 贷:应付职工薪酬 银行存款 完工投入使用时:将 在建工程,全部转入“固定资产” 借:固定资产 贷:在建工程--厂房工程施工、工程结算、银行存款、应收账款、原材料、应付职工薪酬、应交税费、固定资产、累计折旧、管理费用、存货跌价准备、主营业务收入、主营业务成本、其他应收款、其他应付款、本年利润、利润分配、财务费用、库存现金、实收资本、资本公积、盈余公积。

2.新会计准则的在建工程具体可以开设哪些二级科目

在建工程 正在建设尚未竣工投入使用的建设项目。

一、本科目核算企业基建、技改等在建工程发生的价值。 企业与固定资产有关的后续支出,包括固定资产发生的日常修理费、大修理费用、更新改造支出、房屋的装修费用等,满足固定资产准则规定的固定资产确认条件的,也在本科目核算;没有满足固定资产确认条件的,应在“管理费用”科目核算,不在本科目核算。

二、本科目应当按照“建筑工程”、“安装工程”、“在安装设备”、“待摊支出”以及单项工程进行明细核算。 在建工程发生减值的,应在本科目设置“减值准备”明细科目进行核算。

三、在建工程的主要账务处理 (一)企业外包的在建工程,按合同规定向承包企业预付工程款、备料款时,借记本科目,贷记“银行存款”等科目。 将设备交付承包企业进行安装时,借记本科目(在安装设备),贷记“工程物资”科目。

与承包企业办理工程价款结算时,按补付的工程款,借记本科目,贷记“银行存款”、“应付账款”等科目。 (二)企业自营的在建工程领用工程物资、本企业原材料或库存商品的,借记本科目,贷记“工程物资”、“原材料”、“库存商品”等科目。

采用计划成本核算的,应同时结转应分摊的成本差异。 上述事项涉及增值税的,应结转相应的增值税额。

在建工程应负担的职工薪酬,借记本科目,贷记“应付职工薪酬” 科目。 辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,借记本科目,贷记“生产成本——辅助生产成本”等科目。

(三)在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应负担的税费等,借记本科目(待摊支出), 贷记“银行存款”等科目。 在建工程发生的借款费用满足借款费用准则资本化条件的,借记本科目(待摊支出),贷记“长期借 款”、“应付利息”等科目。

由于自然灾害等原因造成的单项工程或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,借记本科目(待摊支出)科目,贷记本科目(建筑工程、安装工程等);在建工程全部报废或毁损的,应按其净损失,借记“营业外支出——非常损失”科目,贷记本科目。 建设期间发生的工程物资盘亏、报废及毁损净损失,借记本科目(待摊支出),贷记“工程物资”科目;盘盈的工程物资或处置净收益,做相反的会计分录。

在建工程进行负荷联合试车发生的费用,借记本科目(待摊支出), 贷记“银行存款”、“原材料”等科目;试车形成的产品对外销售或转为库存商品的,借记“银行存款”、“库存商品”等科目,贷记本科目(待摊支出)。 上述事项涉及增值税的,应结转相应的增值税额。

(四)在建工程完工已领出的剩余物资应办理退库手续,借记“工程物资”科目,贷记本科目。 (五)在建工程达到预定可使用状态时,应计算分配待摊支出,借记本科目(**工程),贷记本科目(待摊支出);结转在建工程成本时,借记“固定资产”等科目,贷记本科目(**工程)。

(六)企业在油气勘探过程中发生的各项钻井勘探支出,借记本科目,贷记“银行存款”、“应付职工薪酬”等科目。 属于发现探明经济可采储量的钻井勘探支出,借记“油气资产”科目,贷记本科目;属于未发现探明经济可采储量的钻井勘探支出,借记“勘探费用”科目,贷记本科目。

四、本科目的期末借方余额,反映企业尚未完工的在建工程的价值。 ###二级科目:厂房 , 在建厂过程中使用大量的水泥、石、砖架等)、购买五金材料(钉、锯片、铁线等)、购买门窗星棚可记入:工程物资 借:工程物资 贷:银行存款 领用材料时 借:在建工程--厂房 贷:工程物资 购买建筑工具(斗车、大水牛、手脚架等)水电安装、人工工资(建筑工、焊工、铁工、木工、杂工)等安装费及工资都记入:在建工程 借:在建工程--厂房 贷:应付职工薪酬 银行存款 完工投入使用时:将 在建工程,全部转入“固定资产” 借:固定资产 贷:在建工程--厂房###在建工程的二级科目是根据你们实际情况确定的,你建什么就是什么,这个没有统一规定的。

3.建筑施工企业会计科目的设置及核算内容是什么?

(一)工程施工 相当于生产企业的“生产成本”科目。

主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。 特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。

有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。 通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款 3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。 2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。 (五)工程结算 (往来单位/项目核算)核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可) 1、目标成本 目标成本下设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)间接费用(项目/部门核算) 2、税金(项目/部门核算) 3、劳动保护费(项目/部门核算) 4、公司管理费(项目/部门核算) 5、公司利润(项目/部门核算) 其他会计科目的设置基本与其他行业的科目设置相差不大。

4.一个新的建筑施工类公司的会计科目应该怎样设

工程施工企业的会计科目设置:

1、按照企业会计制度设置。

2、按照原行业企业会计制度设置。

工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

建筑业会计和工业会计有所不同,它是按工程项目来核算的,一项工程一个核算账户。科目有工程施工;工程结算。工程完工后才结转成本的。其它和工业会计没有好大的差别。

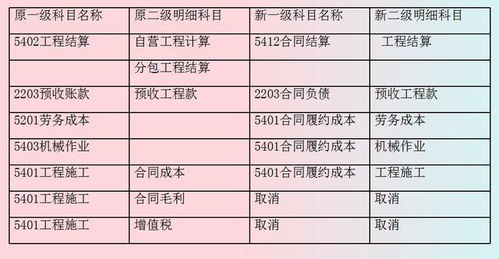

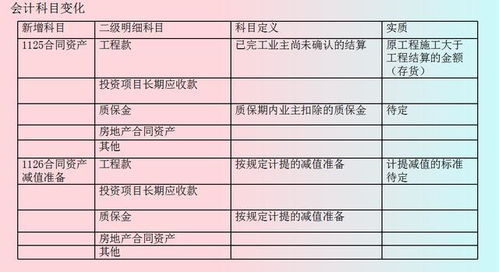

在新会计准则里面,工程施工在新旧会计准则里面都是这个科目,没有变化,所有工程施工相关支出都在此科目中反映。

扩展资料:

一、本科目核算企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。

二、本科目应当按照建造合同进行明细核算。

三、企业向业主办理工程价款结算时,按应结算的金额,借记“应收账款”等科目,贷记本科目。

合同完工时,将本科目余额与相关工程施工合同的“工程施工”科目对冲,借记本科目,贷记“工程施工”科目。

四、本科目期末贷方余额,反映企业尚未完工建造合同已办理结算的累计金额。

参考资料来源:搜狗百科-工程结算

5.一个新的建筑施工类公司的会计科目应该怎样设

可以用新会计制度科目表啊,统一的啦我给个你,参考一下吧科目名称1001-现金1002-银行存款1009-其他货币资金1111-应收票据1133-其他应收款1151-预付账款1211-原材料1301-待摊费用1501-固定资产1502-累计折旧1603-在建工程1901-长期待摊费用2101-短期借款2111-应付票据2121-应付账款2131-预收账款2151-应付工资2181-其他应付款3101-实收资本(或股本)3131-本年利润3141-利润分配4101-工程施工5502-管理费用5503-财务费用工程施工相当于成本啦。

6.谁知道新会计制度的建筑行业的会计科目有哪

建筑施工会计在成本核算和收入的确认上,和产品销售企业有很大的不同。

建造合同准则中规定了建筑施工企业的会计业务处理,去看看就知道了。会计科目有: (一)工程施工 相当于生产企业的“生产成本”科目。

主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。 特别是间接费用,有些不需要的可以不予以设置。

(二)工程结算 合算甲方确认的产值 其他的自己去找一篇建造合同准则看看 我就不复制粘贴了 做建筑企业的会计 分清楚人材机这些费用是必须的 其他的费用基本上全部丢进间接费就是了 另外如果你所在的是很大的公司 要注意安全生产投入以及科技经费 入手的话很容易 翻看一下以前会计的帐就行了 不想翻帐的话就直接看他的余额表。

7.2021年建筑行业会计新准则是什么

没有专门的建筑行业会计准则,更谈不上2021年建筑行业会计新准则。

建筑业可以依据企业会计准则或小企业会计准则执行。

2018年10月9日17号准则将于 2021年起执行 近期,德勤发布了一份关于《国际财务报告准则未必造成 险企利润更大波动 保险企业实施新的金融工具的会计处理

“保险公司暂缓执行新金融工具相关会计准则的条件”的,允许暂缓至2021年1月1日起执行新金融工具相关会计准则,并应当按照本办法第三部分规定的要求补充披露相关信息;

新旧《企业会计准则》下盈余管理技术手段的对比分析

2019年7月12日执行企业会计准则的非上市企业,自2021年1月1日起施行《企业会计准则第14号——收入》。

目前没有新的会计准则发布