完善的设置(的设置原则是什么啊?是不是合理性和合法性啊?)

1.会计科目的设置原则是什么啊?是不是合理性和合法性啊?

1、合法性原则,指所设置的会计科目应当符合国家统一的会计制度的规定。

2、相关性原则,指所设置的会计科目应为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。

3、实用性原则,指所设置的会计科目应符合单位自身特点,满足单位实际需要。

4、完整性原则,指所设置的会计科目应充分满足单位对各项经济活动进行记录和核算的需要,并形式一个完整和统一的单位内部会计核算体系。

5、稳定性原则,指所设置的会计科目应保持相对稳定性。

6、准确性原则,指所设置的会计科目的内容定性应确保准确。

2.会计科目的设置有哪些原则?

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的 重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则: 合法性原则合法性原则是指所设置的会计科目应当符合国家统一的会计制度的规 定。

中国现行的统一会计制度中均对企业设置的会计科目作出规定,以保 证不同企业对外提供的会计信息的可比性。 相关性原则相关性原则是指所设置的会计科目应当为提供有关各方所需要的会计 信息服务,满足对外报告与对内管理的要求。

实用性原则实用性原则是指所设置的会计科目应符合单位自身特点,满足单位实 际需要。企业的组织形式、所处行业、经营内容及业务种类等不同,在会 计科目的设置上亦应有所区别。

在合法性的基础上,企业应根据自身特点, 设置符合企业需要的会计科目。 清晰性原则会计科目作为对会计要素分类核算的项目,要求简单明确,字义相符, 通俗易懂。

同时,企业对每个会计科目所反映的经济内容也必须做到界限 明确,既要避免不同会计科目所反映的内容重叠的现象,也要防止全部会 计科目未能涵盖企业某些经济内容的现象。

3.会计科目的设置有什么特点?

企业除应设置损益类科目“所得税费用”和负债类科目“应交税费 应交所得税”这两个科目外,还需增加资产类科目“递延所得税资产”和负债类科目“递延所得税负债”。

用通俗的话来讲,会计管“所得税费用”科目,税务管“应交税费-应交所得税”科目,它们之间的差额就由“递延所得税”兄弟来替补。因此,“递延所得税资产”和“递延所得税负债”都是“应交税费-应交所得税”的“替身”,比如应交税费为100万,税务大叔说可以少交30万,无非就是用递延所得税负债(替身)从应交税金科目中抵减出来30万,反之,税务大嫂说要多交30万,无非就是用递延所得税资产(替身)先让应交税金增加出来30万。

4.完善国有农场有关家庭农场会计科目的核算内容要注意什么呢

在《农业企业会计制度》中,涉及家庭农场的会计科目有“应收家庭农场款”、“应付家庭农场款”和“待转家庭农场上交款”三个总帐科目。

制度规定:“应收家庭农场款”核算企业应收、暂付家庭农场的各种款项:“应付家庭农场款”核算企业应付、暂收家庭农场的各种款项:“待转家庭农场上交款”核算企业待结转的应收家庭农场的上交利润、管理费、福利费及劳动保护费;三个总帐科目都按家庭农场名称设置明细帐。 笔者认为,从完整反映会计信息的角度考虑这三个会计科目核算的内容必须作如下调整: “应收家庭农场款”必须进行三级核算,即在总帐科目下按费用项目设置二级科目,再按家庭农场的名称设置明细科目,即设置应收固定上交款、应收投资性借款、应收扶贫性借款、应收垫付款、坏帐准备等二级科目。

其中:应收固定上交款核算应上交的利润、管理费等项目, 对家庭农场来说,固定上交款都是费用支出,不需细分项目列支。该科目的余额在借方,表示应收未收的“固定上交款”,应与待转家庭农场上交款科目贷方余额相等;应收投资性借款核算农业企业向家庭农场提供生产性设备或物资,家庭农场以产品或现金分期偿还的借款。

该科目的余额在借方,表示未到期的投资性借款和到期未偿还的借款,且到期未偿还的借款应按一定比例提取坏帐准备。应收扶贫性借款核算农业企业向家庭农场提供的扶贫性借款,核算方法与投资性借款类似。

应收垫付款核算企业先行提供生产物资、劳务或借给生产经营用现金,或统一代付应由家庭农场个人承担的社会保障费、保险费等,该科目的余额在借方,表示应收未收垫付款项,应按一定的比例提取坏帐准备。 年末对应收家庭农场款提取坏帐准备,不同款项应按不同比例,且比例应高于应收帐款的坏帐准备计提比例。

“应付家庭农场款”的贷方核算家庭农场当年上交产品、现金或结转劳务收入在全部偿还当年应偿还的应收家庭农场款后的余额,借方核算家庭农场领取分配款或用于转帐支付生产费用、偿还借款、上交固定款项等内容,余额为当年未兑现的分配款或是留存的下年度生产流动资金或储备资金。 “待转家庭农场上交款”专门核算家庭农场“固定上交款”,贷方发生额反映当年应收“固定上交款”总额,借方发生额反映当年实际收到本年度和以前年度的固定上交款的数额。

年末贷方余额表示应收未收的固定上交款,应与“应收家庭农场款———应收固定上交款”借方余额相等,本户不允许出现借方余额[2]。

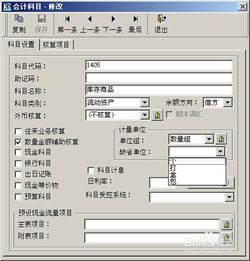

5.设置会计科目设置通常包括哪些内容

科目编码、科目名称、科目类型(科目余额方向)、辅助核算、外币核算、数量核算等

会计科目的内容:是指 在制定会计制度时要规定会计科目反映的经济内容和登记的方法,要依据会计要素各组成办法的客观性质划分,并要适应宏观和微观经济管理的需要。

资产类

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款

预付账款 应收股利 应收利息 其他应收款 坏账准备 材料采购

在途物资 原材料 材料成本差异 库存商品 发出商品 商品进销差价

委托加工物质 周转材料 存活跌价准备 持有至到期投资

持有至到期投资减值准备 可供出售金融资产 长期股权投资

长期股权投资减值准备 投资性房地产 长期应收款 未实现融资收益

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用

递延所得税资产 待处理财产损溢

负债类

短期借款 交易性金融资产 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付股利 应付利息 其他应付款 预计负债 递延收益

长期借款 应付债券 长期应付款 为确认融资费用 专项应付款

递延所得税负债

共同类

清算资金往来 外汇买卖 衍生工具 套期工具 被套期项目

所有者权益类

实收资本 资本公积 盈余公积 本年利润 利润分配 库存股

成本类

生产成本 制造费用 劳务成本 研发成本

损益类

主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入

主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支出 所得税费用 以前年度损益调整

6.会计科目的设置过程中应遵循合法性、相关性、合理性原则

会计科目的设置过程中应遵循合法性、相关性、合理性原则。这句话有错。

会计科目的设置过程中应遵循合法性原则、相关性原则、实用性原则。

会计科目:

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目设置的意义:

1、会计科目是复式记账的基础;

2、会计科目是编制记账凭证的基础;

3、会计科目为成本核算及财产清查提供了前提条件;

4、会计科目为编制会计报表提供了方便。