生产设备计入什么(生产设备属于什么科目?)

1.生产设备属于什么科目?

购入生产设备不需要安装应计入“固定资产”科目,需要安装的应计入“在建工程”科目,安装完工验收合格交付使用时转入“固定资产”科目。购买设备时,借:固定资产,应交税费——应交增值税(进项税额);贷:银行存款等。

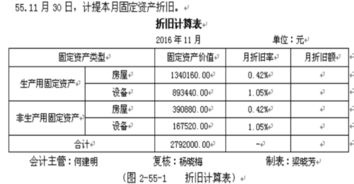

设备折旧时

借:制造费用(生产车间计提折旧)

管理费用(企业管理部门、未使用的固定资产计提折旧)

销售费用(企业专设销售部门计提折旧)

其他业务成本(企业出租固定资产计提折旧)

研发支出(企业研发无形资产时使用固定资产计提折旧)

在建工程(在建工程中使用固定资产计提折旧)

专项储备(提取的安全生产费形成的固定资产)

应付职工薪酬(非货币性薪酬)

贷:累计折旧

出售设备时

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

借:银行存款

贷:固定资产清理

应交税费——应交增值税(销项税额)

资产处置损益(可借可贷)

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

环球青藤友情提示:以上就是[ 生产设备属于什么科目? ]问题的解答,希望能够帮助到大家!

2.生产线属于什么会计科目?

1、属于“固定资产-生产线”会计科目。

2、根据“企业快基准则第四号——固定资产”的规定:固定资产的后续支出是指固定资产使用过程中发生的更新改造支出、修理费用等,后续支出的处理原则为:符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除;不符合固定资产确认条件的,应当计入当期损益。已经提完折旧仍继续使用的固定资产发生的费用,根据该固定资产的使用部门计入管理费用、销售费用等。

正在计提折旧的固定资产发生的后续支出要看是资本化还是费用化,资本化的后续支出时,企业一般应将该固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的账面价值转入在建工程,并停止计提折旧。发生的后续支出,通过“在建工程”科目核算。

在固定资产发生的后续支出完工并达到预定可使用状态时,再从在建工程转为固定资产,并按重新确定的使用寿命、预计净残值和折旧方法计提折旧。追答:追答:。

3.生产车间设备的折旧计入哪个会计科目?

生产车间一般消耗计入制造费用。

###记入到“制造费用”工业企业要进行产品生产,首先要投入各种材料。材料的消耗。

一方面使企业的材料存货减少了,应记入“原材料”账户的贷方;另一方面应按照材料领用部门及用途记入有关成本费用账户的借方。 (1)生产产品耗用原材料,能分清产品品种的,直接记入“生产成本——xx产品”借方; (2)生产车间一般耗用记入“制造费用”借方; (3)行政管理部门耗用记入“管理费用”借方; (4)专设销售机构耗用记入“销售费用”借方; (5)专项工程耗用记入“在建工程”借方。

###如果无法归集到产品,就计入制造费用###消耗的材料入生产成本,其他的一般入制造费用。

4.小企业生产工具、机器消耗记入什么会计科目

1.工具等可以计入低值易耗品,一次或者55摊销,最好55,毕竟不是一次消耗品。

购买时:借:低值易耗品贷:现金(银存)摊销时:借:管理费用(生产企业可以换成制造费用等,看具体用在什么方面)、贷:低值易耗品报废时,再次一次这个分录即可,一次50%摊销。2.机器消耗,生产企业计入制造费用,摊销到产品成本内。

借:制造费用-油料贷:现金(银行)再结转进入成本借:生产成本贷:制造费用-油料在转进库存商品借:库存商品贷:生产成本商贸企业直接进期间费用即可3.窗帘,煤气费如果不是生产用,进期间费用。借:营业(管理)费用贷:现金(银行存款)4.最主要是分清用途和受益单位,再进入相应科目。

5.购入生产设备应计入哪个科目

一、购入生产设备不需要安装应计入“固定资产”科目,需要安装的应计入“在建工程”科目,安装完工验收合格交付使用时转入“固定资产”科目。

例:企业购入不需要安装的设备一台,取得增值税专用发票标明价款为200 000元,增值税为34 000元,运杂费为3000元,全部款项已用银行存款支付。会计分录:借:固定资产 203 000应交税费-应交增值税(进项税额) 34 000贷:银行存款 237 000二、《企业会计准则》附录—会计科目和主要账务处理(财政部财会[2006]18 号),固定资产的主要账务处理:企业购入不需要安装的固定资产,按应计入固定资产成本的金额,借记本科目,贷记“银行存款”等科目。

购入需要安装的固定资产,先记入“在建工程”科目,达到预定可使用状态时再转入本科目。购入固定资产超过正常信用条件延期支付价款、实质上具有融资性质的,按应付购买价款的现值,借记本科目或“在建工程”科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。