跟固定资产相关的(固定资产有哪些明细科目)

1.固定资产有哪些明细科目

固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

扩展资料

固定资产,是指企业为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个会计年度的有形资产。

属于产品生产过程中用来改变或者影响劳动对象的劳动资料,是固定资本的实物形态。固定资产在生产过程中可以长期发挥作用,长期保持原有的实物形态,但其价值则随着企业生产经营活动而逐渐地转移到产品成本中去,并构成产品价值的一个组成部分。根据重要原则,一个企业把劳动资料按照使用年限和原始价值划分固定资产和低值易耗品。

对于原始价值较大、使用年限较长的劳动资料,按照固定资产来进行核算;而对于原始价值较小、使用年限较短的劳动资料,按照低值易耗品来进行核算。在中国的会计制度中,固定资产通常是指使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产经营有关的设备、器具和工具等。

固定资产的价值是根据它本身的磨损程度逐渐转移到新产品中去的,它的磨损分有形磨损和无形磨损两种情况;固定资产在使用过程中因损耗而转移到产品中去的那部分价值的一种补偿方式,叫做折旧,折旧的计算方法主要有平均年限法、工作量法、年限总和法等;固定资产在物质形式上进行替换,在价值形式上进行补偿,就是更新;此外,还有固定资产的维持和修理等。

从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指:

1. 使用期限超过一年的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具;

2.单位价值在2000元以上,并且使用年限超过2年的不属于生产经营主要设备的物品。(07年新会计准则对固定资产的认定价值限制取消,只要公司认为可以的且使用寿命大于一个会计年度的均可认定为固定资产,按照一定折旧方法计提折旧。)

这里的规定与《企业会计准则》当中的规定范围要小,主要不包括房屋、建筑等不动产,因为销售房屋、建筑物缴纳营业税,不缴增值税。

商务印书馆《英汉证券投资词典》解释:固定资产 fixed asset。名。常用复数。公司用以经营的具有较长生命周期的有形资产为固定资产,如厂房、机器等。这些资产通常不能即刻转变为现金,但公司可依据会计和税收规定每年提取折旧。

参考资料:百度百科固定资产词条

2.固定资产核算所涉及的会计科目有那些

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 租赁专用

未担保余值 租赁专用 生产性生物资产 农业专用 生产性生物资产累计折旧 农业专用

公益性生物资产 农业专用 油气资产 石油天然气开采专用 累计折耗 石油天然气开采专用

无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢

另外:1、购买、维修时还涉及到库存现金、银行存款、原材料、工程物资、应交税费-应交增值税(进项税额转出)、应付职工薪酬等;

2、处置时还涉及到库存现金、银行存款、原材料、应交税费、营业外收入、营业外支出等

3.固定资产对应的科目是什么

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

一般来讲固定资产可分为八大类,各企业的后勤部门还可根据本企业的具体情况,具体规定各类固定资产目录。

1. 房屋和建筑物

房屋和建筑物,是指产权属于本企业的所有房屋和建筑物,包括办公室(楼)、会堂、宿舍、食堂、车库、仓库、油库、档案馆、活动室、锅炉房、烟囱、水塔、水井、围墙等及其附属的水、电、煤气、取暖、卫生等设施。附属企业如招待所、宾馆、车队、医院、幼儿园、商店等房屋和建筑物,产权是企业的。

2. 一般办公设备

一般办公设备,指企业常用的办公与事务方面的设备,如办公桌、椅、凳、橱、架、沙发、取暖和降温设备、会议室设备、家具用具等。一般设备属于通用的,被服装具、饮具炊具、装饰品等也列为一般设备类之内。

3. 专用设备

专用设备,是指属于企业所有专门用于某项工作的设备。包括:文体活动设备,录音录像设备、放映摄像设备、打字电传设备、电话电报通信设备、舞台与灯光设备、档案馆的专用设备,以及办公现代化微电脑设备等。凡是有专用于某一项工作的工具器械等,均应列为专用设备。

4. 文物和陈列品

文物和陈列品,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。例如,古玩、字画、纪念物品等。有些企业后勤部门内部设有展览室、陈列室,凡有上述物品的也属于文物和陈列品。

5. 图书

图书,是指专业图书馆、文化馆的图书和单位的业务书籍。企业内部的图书资料室、档案馆所有的各种图书,包括政治、业务、文艺等书籍,均属国家财产。

6.运输设备

运输设备,是指后勤部门使用的各种交通运输工具,包括轿车、吉普、摩托车、面包车、客车、轮船、运输汽车、三轮卡车、人力拖车、板车、自行车和小轮车等。

7. 机械设备

机械设备,主要是企业后勤部门用于自身维修的机床、动力机、工具等和备用的发电机等,以及计仪器、检测仪器和医院的医疗器械设备。有些附属生产性企业的机械、工具设备也应包括在内。

8. 其他固定资产

其他固定资产,是指以上各类未包括的固定资产。主管部门可根据具体情况适当划分,也可将以上各类适当划细,增加种类。

4.固定资产的会计分录

(一)购入不需要安装的固定资产:

借:固定资产。

应交税费—应交增值税(进项税额)。

贷:银行存款等。

(二)购入需要安装等的固定资产:

通过“在建工程”科目核算。

借:在建工程。

应交税费—应交增值税(进项税额)。

贷:银行存款、应付职工薪酬等。

借:固定资产。

贷:在建工程。

(三)分期付款购买固定资产,具有融资性质:

购入不需要安装的固定资产购入需要安装的固定资产。

借:固定资产(购买价款现值)。

未确认融资费用(未付的利息)。

应交税费——应交增值税(进项税额)。

贷:长期应付款(未付的本息和)。

银行存款达到预定可使用状态后摊销:

借:财务费用。

贷:未确认融资费用。

扩展资料

固定资产的后续计量,固定资产折旧方法:

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。固定资产的折旧方法一经确定,不得随意变更。

固定资产应当按月计提折旧,并根据其用途计入相关资产的成本或者当期损益。

当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。固定资产提足折旧后,不管能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

参考资料来源:搜狗百科-固定资产

5.关于固定资产的会计分录

你好,我把全部的分录做出来,你对应着找就行了。

我打得很累的,不采纳下次没人回答你了

购入的时候:

借:固定资产 600

贷:银行存款 600

每年折旧应为600/10=60

固定资产购入当月不计提折旧

02年计提折旧,因为是管理用的所以

借:管理费用 60

贷:累计折旧 60

03年同上

04年同上

到此固定资产净值为600-60*3=420

因为市场价为400,而现金流为357。孰低法选择357

故此计以后年费应该以357作为基础计提折旧

发生减值时计提折旧

借:资产减值损失 20+43=63

贷:资产减值准备 63

05 06年折旧为357/7(还可以使用7年),每年是51

分录为

借:管理费用 51

贷:累计折旧 51

06年底发觉价值回升,357-102=255,与280相比相差25,因为原来使用了5年,平均每年折旧60.本应该还剩下300,300大于280,因此可以全数冲回。

因此

借:固定资产减值准备 25

贷:资产减值损失 25

07年折旧是280/5(还可以用5年)=56

借:管理费用 56

贷:累计折旧 56

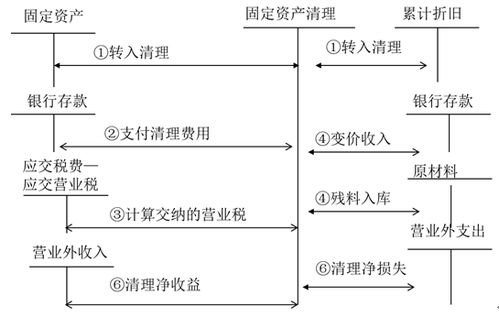

08年用了5个月左右大约计提23

转入固定资产清理

借:资产减值准备 38(63-25)

累计折旧 60+60+60+51+51+56+23=361

固定资产清理 201

贷:固定资产 600

处理的时候

借:银行存款 160

营业外支出 41

贷:固定资产清理 201

借:营业外支出 0.4

银行存款 0.4

6.会计科目中哪些属于固定资产

此问题问法不太科学,比较科学问法是固定资产会计科目包括哪些内容。

具体内容从不同角度进行划分:

一、固定资产可以按其经济用途、使用情况、产权归属、实物形态和使用期限进行分类核算。

1. 按经济用途分为生产经营用和非生产经营用两类生产经营用固定资产是指直接服务于生产经营全过程的固定资产,如厂房、机器设备、仓库、销售场所、运输车辆等。非生产经营用固定资产是指不直接服务于生产经营,而是为了满足职工物质文化、生活福利需要的固定资产,如职工宿舍、食堂、托儿所、幼儿园、浴室、医务室、图书馆以及科研等其他方面使用的房屋、设备等固定资产。

2. 按使用情况分为使用中、未使用、不需用三类使用中固定资产是指企业正在使用的各种固定资产,包括由于季节性和大修理等原因暂时停用以及存放在使用部门以备替换使用的机器设备。未使用固定资产是指尚未投入使用的新增固定资产和经批准停止使用的固定资产。不需用固定资产是指企业不需用、准备处理的固定资产。

3. 按产权归属分为自有、接受投资和租入三类自有资产是指企业拥有所有权的各种固定资产。租人固定资产是指企业从外部租赁来的固定资产,租人固定资产又可分为经营租赁资产以及融资租赁固定资产,经营租赁资产所有权不属于承租人,而融资租赁固定资产,在到期后,所有权归承租人,承租人可以视为自有资产进行管理,要计提折旧。

4. 按实物形态分为房屋及建筑物、机器设备、电子设备、运输设备及其他设备五大类5.按固定资产最短使用期限分为5年、10年、20年最短使用期为5年的如电子设备和火车、轮船以外的运输工具,以及与生产经营有关的器具、工具、家具等固定资产;最短使用期限为10年的如火车、轮船、机器、机械和其他生产设备;最短使用期为20年的如房屋、建筑物等固定资产。企业在对固定资产最短使用期限分类时,不能将不同使用年限的固定资产划为一类,以免影响固定资产折旧计提的正确性。

二、一般来讲固定资产可分为八大类,各企业的后勤部门还可根据本企业的具体情况,具体规定各类固定资产目录。

1. 房屋和建筑物房屋和建筑物,是指产权属于本企业的所有房屋和建筑物,包括办公室(楼)、会堂、宿舍、食堂、车库、仓库、油库、档案馆、活动室、锅炉房、烟囱、水塔、水井、围墙等及其附属的水、电、煤气、取暖、卫生等设施。附属企业如招待所、宾馆、车队、医院、幼儿园、商店等房屋和建筑物,产权是企业的。

2. 一般办公设备一般办公设备,指企业常用的办公与事务方面的设备,如办公桌、椅、凳、橱、架、沙发、取暖和降温设备、会议室设备、家具用具等。一般设备属于通用的,被服装具、饮具炊具、装饰品等也列为一般设备类之内。

3. 专用设备专用设备,是指属于企业所有专门用于某项工作的设备。包括:文体活动设备,录音录像设备、放映摄像设备、打字电传设备、电话电报通信设备、舞台与灯光设备、档案馆的专用设备,以及办公现代化微电脑设备等。凡是有专用于某一项工作的工具器械等,均应列为专用设备。

4. 文物和陈列品文物和陈列品,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。例如,古玩、字画、纪念物品等。有些企业后勤部门内部设有展览室、陈列室,凡有上述物品的也属于文物和陈列品。

5. 图书图书,是指专业图书馆、文化馆的图书和单位的业务书籍。企业内部的图书资料室、档案馆所有的各种图书,包括政治、业务、文艺等书籍,均属国家财产。

6. 运输设备运输设备,是指后勤部门使用的各种交通运输工具,包括轿车、吉普、摩托车、面包车、客车、轮船、运输汽车、三轮卡车、人力拖车、板车、自行车和小轮车等。

7. 机械设备机械设备,主要是企业后勤部门用于自身维修的机床、动力机、工具等和备用的发电机等,以及计仪器、检测仪器和医院的医疗器械设备。有些附属生产性企业的机械、工具设备也应包括在内。

8. 其他固定资产其他固定资产,是指以上各类未包括的固定资产。主管部门可根据具体情况适当划分,也可将以上各类适当划细,增加种类。