设计费用(设计费计入会计哪个科目)

1.设计费计入会计哪个科目

设计费计入管理费用,会计分录为:

借:管理费用

贷:银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料

费用类别

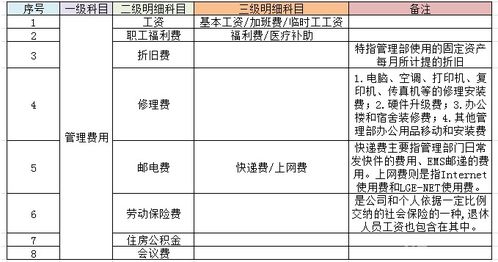

工资及附加费、工会经费 、职工教育经费、师资费、外委培训费、住房公积金、养老保险费、失业保险费、折旧费、办公费、医疗保险费等。

计算规则

工资及附加费 公司各部门发生的工资及福利费用.福利费用如实列支,不超过应付职工薪酬14%的准予扣除,超出部分进行税务调整..

工会经费 公司按应付工资2%计提的工会活动经费

职工教育经费 按应付工资的2.5%计提的用于职工教育方面的费用.开支的范围主要有培训教材费,师资费,外委培训费,培训教师以及外委培训人员的差旅费,交通费等,培训领用的消耗品和零配件等. 住房公积金 公司为职工交纳的住房公积金,计提基数是岗位技能工资,计提比例公司为10%,个人为10%(其中个人部分从个人工资扣除)。

参考资料来源:搜狗百科-管理费用

2.设计费属于哪个会计科目

在办公费明细科目下核算,至于列什么一级科目,要看费用的发生单位,如果是管理部门发生的,列管理费用--办公费,是生产部门发生的,列制造费用--办公费,是销售部门发生的,列销售费用###管理费用###管理费用--办公费 ###计入管理费用--办公费###可以列在管理费用中的“办公费”。

###视情况而定,如果是销售相关的,可计入“销售费用”,日常相关的,可计入“管理费用”。 至于二级科目,也可视情况而定,如果邮寄费比较大,可单独设一个“邮寄费”科目,否则可并入“办公费”统一核算。

###大多数是做在管理费用,也用做其他科目,与你用的部门有关###管理费用 ###一般如果公司规模小的话,都计在管理费用中就可以了 如果公司规模较大,部门多的话,都要看是在哪个部门,或是哪方面发生的费用啦。

3.关于设计费应计入哪个会计科目

设计费计入管理费用,会计分录为:借:管理费用贷:银行存款注意:但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

4.支付设计费的会计分录

借:制造费用或是管理费用等费用内科目

贷:银行存款

如果金额较大,延长资产的使用寿命符合资本化条件,增加资产的价值。

借:在建工程

贷:银行存款

完工后:

借:固定资产

贷:在建工程

装饰设计工程公司分录

1、装饰设计工程公司,应该是服务行业,属于营业税的征收范围,营业税税率5%。

2、收到设计费时

借:银行存款

贷:主营业务收入

3、公司发生的与该设计相关的费用支出,计入“主营业务成本”科目。如,设计图纸费、资料费、设计人员工资等。

借:主营业务成本

贷:银行存款、应付工资等

4、月末,按开票金额计提税金

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--教育费附加

扩展资料:

固定资产

取得

价值构成(达到预定可使用状态前发生的一切合理、必要的支出)=

价款(含增值税)+运杂费+包装费+安装成本+税金+(资本化的)借款利息+外币借款折合差价+分摊的工程人员工资++专业人员服务费+其他间接费用(契税、车辆购置税、耕地占用税)等

A、外购不需安装的 借:固定资产

贷:银行存款

B、外购需安装的

(1)借:在建工程

贷:银行存款(支付的买价、运杂费等)

(2)借:在建工程

贷:银行存款(支付的安装费等)

(3)借:固定资产

贷:在建工程…………………达到预定可使用状态时结转

参考资料来源:搜狗百科-设计费

参考资料来源:搜狗百科-会计分录

5.会计科目里的费用类科目有哪些

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

扩展资料:

属于这类账户的有“主营业务成本”、“主营业务税金及附加”、“销售费用”、“管理费用”、“财务费用”、“营业外支出”“所得税费用”等账户。

费用是指企业在日常活动中发生、会导致所有者权益减少、与向所有者利润无关的经济利益的总流出。

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

参考资料:搜狗百科——费用类账户