客户送礼名称(公司给客户送礼应该计入那个)

1.公司给客户送礼应该计入那个会计科目

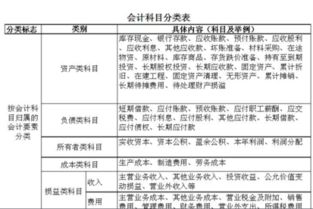

公司采购送给客户的礼品计入管理费用-业务招待费科目。

业务招待费具体范围如下:

(1)因企业生产经营需要而宴请或工作餐的开支;

(2)因企业生产经营需要赠送纪念品的开支;

(3)因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支;

(4)因企业生产经营需要而发生的业务关系人员的差旅费开支。

扩展资料:

所谓业务招待费是指企业为生产、经营业务的合理需要而支付的应酬费用。

会计制度对业务招待费正确的会计处理应当计入“管理费用”的二级科目“业务招待费”,但这只是一般性的规定。根据“划分收益性支出与资本性支出原则”、“实际成本原则”、“配比原则”等会计核算的一般原则。

对如企业在筹建期间发生的业务招待费,按会计制度应计入“长期待摊费用-开办费”。

现行企业会计制度对开办费应当在开始生产经营,取得营业收入时停止归集,并应当在开始生产经营的当月起一次计入生产经营当月的损益。

参考资料:

业务招待费百度百科

2.为客户送红包应记入什么会计分录

折扣 佣金 回扣

我国的《反不正当竞争法》正确区分了这三者:折扣是指购销商品时价款总额按一定比例的扣除,即俗称的“打折”,再支付价款时立即扣除或者事先支付价款总额

再退回一部分。佣金指具有独立地位的中间商如经纪人等为他人提供商业服务,撮合交易而得到的报酬。折扣和佣金在商品购销中是允许的,但给予和接受折扣或佣

金的交易双方必须采用明示和入账的方式。所谓回扣,通常认为是在商品交易中,一方在收取的货款中扣除一部分送给对方或其委托代理人(指经办人)的钱财。回

扣在形式上通常由卖方支付,用以酬谢买方或其委托代理人,但某些情况下也可能由买方支付给卖方或其代理人。回扣实际上是对销售利益的再分配,账外暗中给付

回扣是禁止的。这里的关键是对“账外”和“暗中”的理解。账外指不入正规的财务账,暗中指不在合同、发票等中明确表示出来。账外、暗中指在商品购销中落入

个人腰包或者单位小金库的那部分收入。

"账外暗中"是回扣的构成要件之一,也是商业贿赂与合法折扣、合法佣金的区别所在,其在法律上的表述是指"未在依法设立的反映其生产经营活动或者行政事业

经费收支的财务账上按照财务会计制度规定明确如实记载"。因此,账外暗中并不是简单字面意义上的账本之外的私下交易,有时表面上似乎是光明正大地写在了账

本上,实际上是经过了改头换面。采用其它发票顶账、以其它名目入账、用红字发票冲账等等方式给对方回扣,都属于"账外暗中"。

然而在实际操作中,很多人对"账外暗中"存在着误解,认为"账外明示"或"账内暗中"是不违法的,尤其有人认为账外收受财物只要单位领导知道就不违法。事

实上,"账外暗中"是指账外"并"暗中,而不是账外"或"暗中,通俗地说,账外暗中就是指不如实记账,包括不记入财务账、转入其它财务账或者做假账等,反

之,以"明示并如实入账"的方式给予的,不是回扣。

佣金与回扣有着本质的区别,主要表现在以下几个方面:

1、佣金是由经营者付给中介人或者居间人的,而回扣则是付给交易相对人;

2、佣金是以明示的方式公开支付的,回扣是秘密给付的;

3、佣金是履行居间合同的形式,使支付给中间人的正当的劳务报酬,回扣是利用交易相对人权力来获取交易机会;

4、佣金不仅要规定于合同中,而且要按正规程序出具票据,记入会计账目,缴纳税收,回扣既不入账,也不纳税。