出口免抵退税(出口企业免抵退税额的会计分录怎么做)

1.出口企业免抵退税额的会计分录怎么做

一、“应交税金——应交增值税”科目的核算内容

出口企业(仅指增值税一般纳税人,下同)应在“应交税金”科目下设置“应交增值税”明细科目,借方发生额,反映出口企业购进货物或接受应税劳务支付的进项税额和实际支付已缴纳的增值税等;贷方发生额,反映出口企业销售货物或提供应税劳务应缴纳的增值税额、出口货物退税、转出已支付或应分担的增值税;期末借方余额,反映企业多交或尚未抵扣的增值税;期末贷方余额,反映企业尚未缴纳的增值税。出口企业在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“减免税金”、“出口抵减内销产品应纳税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。

1、“进项税额”专栏,记录出口企业购进货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税。出口企业购进货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2、“已交税金”专栏,核算出口企业当月上缴本月的增值税额。

3、“减免税金”专栏,反映出口企业按规定直接减免的增值税税额。

4、“出口抵减内销产品应纳税额”专栏,反映出口企业按规定的退税率计算的出口货物的进项税额抵减内销产品的应纳税额。

5、“转出未交增值税”专栏,核算出口企业月终转出应交未交的增值税。

上述1-5个专栏应在“应交增值税”明细帐的借方核算。

6、“销项税额”专栏,记录出口企业销售货物或提供应税劳务收取的增值税额。出口企业销售货物或提供应税劳务应收取的增值税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

7、“出口退税”专栏,记录出口企业出口的货物,在向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税所免抵的税款以及应收的出口退税款。出口货物应收的增值税额以及免抵税额,用蓝字登记;出口货物因计算错误多提的增值税额以及免抵税额,用红字登记。

8、“进项税额转出”专栏,记录出口企业的购进货物,在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。对按税法规定不予免征和抵扣的部分,应在作出口成本增加的同时,作“进项税额转出”。

9、“转出多交增值税”专栏,核算出口企业月终转出多交的增值税。

上述6-9个专栏,应在“应交增值税”明细帐的贷方核算。

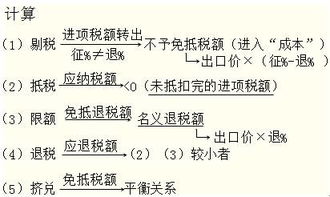

2.出口免、抵、退如何计算

“免、抵、退”税办法是一种政策性强、操作复杂的出口退(免)税管理方法。

为加强小型出口企业和新发企业和新发生出口业务的生产企业的退税办法作了特殊规定:自发生首笔出口业务之日起12个月内发生的出口业务,不计算当期应退税额,当期免抵税额等于当期免抵退税额;对未抵顶完的税额,结转下期继续抵扣,12个月后仍抵扣不完的,从第13个月开始再按免抵退税计算公式计算办理退税。 三、“免、抵、退”税的计算举例 以下举三种不同情况的例子帮助理解“免、抵、退”税的计算公式。

(一)没有使用免税购进料件且征退税率一致,当期期末留抵税额小于当期免抵退税额的计算举例。 [例一] 假设当期全部进项税额100万元,生产产品当期全部销售,内销500万元,出口销售额折算成人民币500万元,没有期初、期末库存原材料,出口货物的征、退税税率均为17%。

(1) 计算期末留抵税额 由于出口货物的征、退税税率一致,所以当期免抵退税不得免征和抵扣税额=0 当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)=500*17%-(100-0)=85-100=-15万元 当期期末留抵税额=当期应纳税额的绝对值=15万元 (2) 计算免抵退税额 由于没有使用免税购进料件,所以,免抵退税额抵减额=0 免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率-免抵退税额抵减额=500*17%-0=85万元 (3)计算应退税额、免抵税额 因为15<85,即:当期期末留抵税额85,即:当期期末留抵税额>当期免抵退税额, 所以,当期应退税额=当期免抵退税额=85万元,当期免抵税额=0。

(三)使用免税购进料件且征、退税率不一致的综合计算举例。 [例三]假设生产企业有进料加工复出口业务,征税率17%,退税率13%,当期全部进项税额300万元,“进料加工”免税进口料件到岸价200万美元,内销1,000万元,出口300万美元,假设外汇牌价1美元=8.3元。

(1)计算期末留抵税额 由于使用了免税购进料件,因此,在计算当期期末留抵税额时,要先计算免抵退税不得免征和抵扣税额抵减额、免抵退税不得免征和抵扣税额。 ①免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格*(出口货物征税率-出口货物退税率)= 200*8.3*(17%-13%)=66.4万元 ② 当期免抵退税不得免征和抵扣税额=当期出口货物离岸价*外汇人民币牌价*(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额=300*8.3*(17%-13%)-66.4=33.2万元 ③当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)=1000*17%-(300-33.2)=-96.8万元 当期期末留抵税额=当期应纳税额的绝对值=96.8万元 (2)计算免抵退税额 ①免抵退税额抵减额=免税购进原材料价格*出口货物退税率=200*8.3*13%=215.8万元 ②当期免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率-免抵退税额抵减额=300*8.3*13%-215.8=107.9万元 (3)计算应退税额、免抵税额 因为96.8<107.9,即:当期期末留抵税额<当期免抵退税额, 所以当期应退税额=当期期末留抵税额=96.8万元 当期免抵税额=当期免抵退税额-当期应退税额=107.9-96.8=11.1万元。

3.出口退税的会计分录

出口退税的会计分录如下:

1.不予免征和抵扣税额

借:主营业务成本(出口销售额FOB*征退税-不予免征和抵扣税额抵减额)

货:应交税金-应交增值税-进项税额转出

2.应退税额:

借:应收补贴款-出口退税(应退税额)

货:应交税金-应交增值税-出口退税(应退税额)

3.免抵税额:

借:应交税金-应交增值税-出口抵减内销应纳税额(免抵额)

货:应交税金-应交增值税-出口退税(免抵额)

4.收到退税款

借:银行存款

货:应收补贴款-出口退税

扩展资料:

出口退税是指国家运用税收杠杆奖励出口的一种措施。一般分为两种: 一是退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税;一是退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。出口退税,有利于增强本国商品在国际市场上的竞争力,为世界各国所采用。

出口退税的一般程序:

1、有关证件的送验及登记表的领取

企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记

2、退税登记的申报和受理

企业领到"出口企业退税登记表"后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。

3、填发出口退税登记证

税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业"出口退税登记";

4、出口退税登记的变更或注销

当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。

参考资料:出口退税-百度百科

4.出口货物免抵退税的账务处理

1、当期应纳税额=当期内销售货物销项税额-(当期进项税额-当期免抵退不得免征和抵扣的税额)-当期留抵税额 当期应纳税额=20-(18-0)=2 2、免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率=2.5 3、当期免抵税额=当期免抵退税额-当期应退税额 当期免抵税额=2.5-0=2.5 4、会计分录 (1) 借:应交税金—应交增值税(转出未交增值税) 2 贷:应交税金—未交增值税 2 (2) 借:应交税金———应交增值税(出口抵减内销产品应纳税额)2.5 贷:应交税金———应交增值税(出口退税) 2.5。

5.出口免抵退的会计处理是什么

退”税办法有三步处理公式:

一、当期应纳税额=当期内销售货物销项税额-(当期进项税额-当期免抵退不得免征和抵扣的税额)-当期留抵税额。

二、免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率。

三、当期免抵税额=当期免抵退税额-当期应退税额。

出口免抵退税是指对生产企业自营出口或委托外贸企业代理出口的 自产货物,免征本企业生产销售环节增值税。

“抵”税,是指生产企业自营出口或委托外贸企业代理出口的自产货物应予免征或退还的所耗用原材料、零部件等已纳税款抵顶内销货物的应纳税款。

“退”税,是指生产企业自营出口或委托外贸企业代理出口的自产货物占本企业当期全部货物销售额50%及以上的,在一个季度内,因应抵顶的税额大于应纳税额而未抵顶完时,经主管出口退税业务的税务机关批准,对未抵顶完的税额部分予以退税。

计算方法:计税依据 “免、抵、退”税办法按照当期出口货物离岸价乘以外汇人民币牌价计算“免、抵、退”税额。

6.出口退税的会计分录

出口退税的会计分录如下: 1.不予免征和抵扣税额 借:主营业务成本(出口销售额FOB*征退税-不予免征和抵扣税额抵减额) 货:应交税金-应交增值税-进项税额转出 2.应退税额: 借:应收补贴款-出口退税(应退税额) 货:应交税金-应交增值税-出口退税(应退税额) 3.免抵税额: 借:应交税金-应交增值税-出口抵减内销应纳税额(免抵额) 货:应交税金-应交增值税-出口退税(免抵额) 4.收到退税款 借:银行存款 货:应收补贴款-出口退税 扩展资料: 出口退税是指国家运用税收杠杆奖励出口的一种措施。

一般分为两种: 一是退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税;一是退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。出口退税,有利于增强本国商品在国际市场上的竞争力,为世界各国所采用。

出口退税的一般程序: 1、有关证件的送验及登记表的领取 企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记 2、退税登记的申报和受理 企业领到"出口企业退税登记表"后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。 3、填发出口退税登记证 税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业"出口退税登记"; 4、出口退税登记的变更或注销 当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。

参考资料:出口退税-百度百科。

7.出口退税的分录是哪些

您看一下下面的内容。

生产企业出口退免税的完整会计分录免抵退税的账务处理目前,我国对生产企业出口自产货物的增值税一律实行“免、抵、退”税管理办法。税法上,对“免、抵、退”税办法有三步处理公式:一是,当期应纳税额=当期内销售货物销项税额-(当期进项税额-当期免抵退不得免征和抵扣的税额)-当期留抵税额;二是,免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率;三是,当期免抵税额=当期免抵退税额-当期应退税额。

会计上,实行“免、抵、退”政策的账务处理也相应有三种处理办法。一是,应纳税额为正数,即免抵后仍应缴纳增值税,免抵税额=免抵退税额,即没有可退税额(因为没有留抵税额)。

此时,账务处理如下:借:应交税金———应交增值税(转出未交增值税)贷:应交税金———未交增值税借:应交税金———应交增值税(出口抵减内销产品应纳税额)贷:应交税金———应交增值税(出口退税)二是,应纳税额为负数,即期末有留抵税额,对于未抵顶完的进项税额,不做会计分录;当留抵税额大于“免、抵、退”税额时,可全部退税,免抵税额为0。此时,账务处理如下:借:应收补贴款贷:应交税金———应交增值税(出口退税)三是,应纳税额为负数,即期末有留抵税额,对于未抵顶完的进项税额,不做会计分录;当留抵税额小于“免、抵、退”税额时,可退税额为留抵税额,免抵税额=免抵退税额-留抵税额。

此时,账务处理如下:借:应收补贴款应交税金———应交增值税(出口抵减内销产品应纳税额)贷:应交税金———应交增值税(出口退税)通过以上三种情况的分析与处理可看出,如果不计算出“免抵税额”,会计处理上将无法平衡。下面举例说明:某具有进出口经营权的生产企业,对自产货物经营出口销售及国内销售。

该企业2005年1月份购进所需原材料等货物,允许抵扣的进项税额85万元,内销产品取得销售额300万元(不含税),出口货物离岸价折合人民币2400万元。假设上期留抵税款5万元,增值税税率17%,退税率15%,则相关账务处理如下:1. 外购原辅材料、备件、能源等,分录为:借:原材料等科目 5000000应交税金———应交增值税(进项税额) 850000贷:银行存款58500002. 产品外销时,免征本销售环节的销项税分录为:借:应收账款 24000000贷:主营业务收入240000003. 产品内销时,分录为:借:银行存款 3510000贷:主营业务收入3000000应交税金———应交增值税(销项税额)5100004. 月末,计算当月出口货物不予抵扣和退税的税额。

不得免征和抵扣税额=当期出口货物离岸价*人民币外汇牌价*(征税率-退税率)=2400*(17%-15%)=48万元。借:主营业务成本 480000贷:应交税金———应交增值税(进项税额转出)4800005. 计算应纳税额。

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=51-(85+5-48)=9万元。借:应交税金———应交增值税(转出未交增值税) 90000贷:应交税金———未交增值税900006. 实际缴纳时。

借:应交税金———未交增值税90000贷:银行存款90000依上例,如果本期外购货物的进项税额为140万元,其他不变,则1至4步分录同上,其余账务处理如下:5.计算应纳税额或当期期末留抵税额。本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=300*17%-〔140+5-2400*(17%-15%)〕=-46万元。

由于应纳税额小于零,说明当期“期末留抵税额”为46万元,不需作会计分录。6. 计算应退税额和应免抵税额。

免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率=2400*15%=360万元。当期期末留抵税额46万元当期应退税额=当期期末留抵税额=46万元,当期免抵税额=当期免抵退税额-当期应退税额=360-46=314万元。

借:应收补贴款 460000应交税金———应交增值税(出口抵减内销产品应纳税额) 3140000贷:应交税金———应交增值税(出口退税)36000007. 收到退税款时,分录为:借:银行存款 460000贷:应收补贴款460000依上例,如果本期外购货物的进项税额为494万元,其他不变,则1至4步分录同上,其余5.6.7步账务处理如下:5.计算应纳税额或当期期末留抵税额。本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=300*17%-〔494+5-2400*(17%-15%)〕=-400万元,不需作会计分录。

6. 计算应退税额和应免抵税额。免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率=2400*15%=360万元。

当期期末留抵税额400万元>当期免抵退税额360万元时,当期应退税额=当期免抵税额=360万元,当期免抵税额=当期免抵退税额-当期应退税额=360-360=0万元。借:应收补贴款 3600000贷:应交税金———应交增值税(出口退税)36000007. 收到退税款时,分录为:借:银行存款 3600000贷:应收补贴款3600000留抵税额、应退税额、免抵退税额、免抵税额之间是什么关系?这些名词只是。