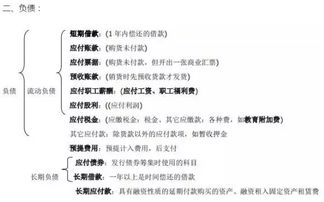

生产成本处理(生产成本会计分录怎么做)

1.生产成本会计分录怎么做

生产成本会计分录:生产经营领用材料借:生产成本(直接材料成本) 贷:原材料生产工人工资分配借:生产成本 贷:应付职工薪酬结转制造费用借:生产成本 贷:制造费用完工入库:借:库存商品 贷:生产成本——基本生产成本生产成本科目核算企业进行工业性生产所发生的各项生产费用。

该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

2.生产成本会计分录怎么做

借:生产成本—基本生产成本—包装物

贷:包装物—名称及规格

借:生产成本—基本生产成本—原材料

贷:原材料—名称及规格

借:生产成本—基本生产成本—工资

贷:应付职工薪酬—工资

借:生产成本—基本生产成本—职工福利

贷:应付职工薪酬—职工福利

借:制造费用—折旧费

贷:累计折旧—折旧种类

借:制造费用—修理费(配件)

贷:原材料—修理备用件—名称及规格

借:制造费用—修理费(工资)

贷:应付职工薪酬—工资

借:制造费用—动力及燃料(水费)

贷:预收账款—预提水费

借:制造费用—动力及燃料(电费)

贷:预收账款—预提电费

借:制造费用—动力及燃料(燃料名称)

贷:原材料—燃料—煤炭

借:制造费用—其他辅助费(有关费用)

贷:有关科目—有关细目

借:生产成本—辅助生产成本—制造费用

贷:制造费用—结转生产成本

借:库存商品—名称及规格

贷:生产成本—结转库存商品

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);

制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费及其他制造费用(办公费、差旅费、劳保费等)。

为了核算生产成本,可设置生产成本账户进行核算,并可以分设基本生产成本和辅助生产成本账户核算。制造费用在未计入各产品成本计算对象之前,应先在制造费用账户中进行归集核算,然后再按一定标准分配计入各产品成本之中。

扩展资料:

生产成本的主要账务处理。

企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。

各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。

辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记本科目(辅助生产成本)。

企业已经生产完成并已验收入库的产成品以及入库的自制半成品,应于期(月)末,借记“库存商品”等科目,贷记本科目(基本生产成本)。

3.求生产成本会计分录

1、借:生产成本——A产品 21600 借: 生产成本——B产品17000 借:制造费用 5600 借:管理费用 8400 贷:应付工资 52600 2、借:生产成本——A产品 121800 借:生产成本——B产品 62100 借:制造费用 9000 贷:原材料——甲 180000 贷:原材料——乙 12900 3、缺条件太多,制造费用分配方式及标准、月末在产品数量、完工产品与在产品之间成本按何标准进行分配,均未提供。

针对补充提问:制造费用一般按耗用机器工时进行分配。 月初在产品成本+本期生产成本-本月完工产品成本=月末在产品成本(也就是下月月初在产品成本),各个项目也是如此,完工产品成本与在产品成本之间可以按照约当产量法进行分配(将在产品“转换”为产成品,要注意原材料是一次投入还是分次投入,直接材料与直接人工、制造费用分配方法不同)。

结转制造费用的分录为: 借:生产成本——A 借:生产成本——B 贷:制造费用 结转产成品的会计分录为: 借:产成品 贷:生产成本。

4.生产成本会计科目

生产成本属于成本类科目。借方登记生产经营过程中某阶段所发生的应计入成本的全部费用,贷方登记转出已结束生产经营某个阶段的实际成本。本科目期末借方余额,反映企业尚未加工完成的在产品成本或尚未收获的农产品成本。

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。

制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费)。

process%3Dimage%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_jpg" max-height="200">

5.会计分录 生产成本

1、采购借:原材料 / 库存商品应缴税费—应交增值税(进项税额)贷:库存现金 / 银行存款/ 应付账款2、材料领用借:生产成本贷:原材料3、计提工资借:生产成本 / 制造费用贷:应付职工薪酬—工资4、发生的水电费、机物料消耗等借:制造费用贷:现金/ 银行存款 / 应付账款5、计提折旧借:制造费用 (车间用)管理费用 (管理部门使用)销售费用 (销售部门使用)贷:累计折旧6、销售收入借:库存现金 / 银行存款/ 应收账款贷:主营业务收入应缴税费—应交增值税(销项税额)7、月末,结转制造费用制造费用分摊可按材料消耗或人工成本或实做工时或机器工时。

例如按材料消耗分摊:某产品制造费用分配率 = 该产品消耗材料 / 本期材料消耗总额某产品应分摊的制造费用 = 该产品制造费用分配率 * 本期制造费用总额借:生产成本—**产品生产成本—**产品贷:制造费用8、月末,结转完工入库产品借:库存商品贷:生产成本9、月末,结转本月销售商品成本借:主营业务成本贷:库存商品。