农村集体经济组织实例(请教:农村集体经济组织会计分录谢谢)

1.请教:农村集体经济组织会计分录 谢谢

借:财政补助收入

上级补助收入

附属单位缴款

事业收入

其他收入

贷:事业结余

将“拨出经费”、“事业支出”、“上缴上级支出”、“销售税金”(非经营业务)、“对附属单位补助”、“结转自筹基建”等科目余额转入本科目借方,会计分录如下:

借:事业结余

贷:拨出经费

事业支出

上缴上级支出

销售税金(非经营业务)

对附属单位补助

结转自筹基建

本科目贷方余额为当期实现的结余,借方余额为当期需要弥补的差额。年度终了,单位应将当年实现的结余全数转入“结余分配”科目,结转后,本科目无余额。

2.“经营结余”的核算

“经营结余”科目核算事业单位在一定期间各项经营收入与其相对应支出相抵后的余额。

贷方登记收入转入数,借方登记支出转入数和结转结余分配数。本科目平时一般不核算,只在期末(一般在年末)转账时,将“经营收入”科目余额转入本科目贷方,会计分录如下:

借:经营收入

贷:经营结余

将“经营支出”、“销售税金”(经营业务)等科目余额转入本科目借方,会计分录如下:

借:经营结余

贷:经营支出

销售税金(经营业务)

本科目贷方余额为实现的经营结余,借方余额为经营亏损。年度终了,单位应将实现的经营结余全数转入“结余分配”科目,结转后本科目无余额。需要注意的是:如出现经营亏损,“经营结余”科目借方余额不能结转到“结余分配”科目,只能挂在“经营结余”科目,需用以后年度的经营收益来

2.我是农村集体经济组织的会计,请问下列经济业务怎样核算

主要你用了逗号,因此理解容易产生歧义。我按我的理解来做吧?

1、收到村名赞助款:

借:库存现金 500

贷:营业外收入 500

年终赞助村民吃团年饭支出:

借:营业外支出 800

贷:库存现金 800

2、三八节支付旅游款:

这个要根据你们单位的情况而定了,一般是先挂账给工会

借:其他应收款 200

贷:库存现金 200

用完后,工会报销时

借:管理费用 200

贷:其他应收款 200

如果是公司直接支付

借:管理费用 200

贷:库存现金 200

3、年终分配

这个问题没法理解,因为不知道你所说的是分配利润还是分配年终奖什么的。

3.农村集体经济组织有哪些例子

农村集体经济组织,产生于上世纪五十年代初的农业合作化运动。它是为实行社会主义公有制改造,在自然乡村范围内,更多是在一个生产队范围内,由农民自愿联合,将其各自所有的生产资料,土地、较大型农具、耕地(不包括农村宅基地,也即是农村集体建设用地),投入集体所有,由集体组织农业生产经营,农民进行集体劳动,各尽所能,按劳分配的农业社会主义经济组织。

人民公社是中国农村集体所有制经济的一种组织形式。产生于1957年冬季以兴修水利为中心的农田基本建设高潮及稍后农村兴办集体工业的过程中。1958年8月中共中央作出的《关于在农村建立人民公社问题的决议》,号召将高级农业合作社合并转为人民公社,实行同乡基层政权相结合的“政社合一”体制,人民公社同时也是农村社会的基层单位。因此,人民公社既是生产组织,也是基层政权。

人民公社是以“政社合一”(“政社合一”其实就是“政经合一”)和集体统一经营为特征,是当时计划经济体制下农村政治经济制度的主要特征,代表着农村计划经济时代。1958底,全国基本上实现了一乡一社。人民公社初建阶段,一般实行全社统一核算、分级管理。下设生产大队(其范围相当于高级社),生产大队基本以地理意义上的自然村落为基础而设置,生产大队以下设生产队。普遍情况下,生产队为基本核算单位。也有以区建社的,则按乡设管理区,以下建制相同。分配上曾实行口粮供给制。社员的大型牲畜、农具、耕地、自留地等一切与农业生产相关的生产资料转归集体经营。

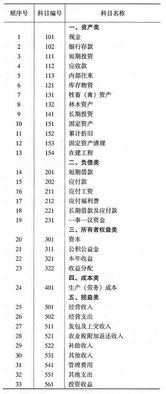

4.村级财务要设置哪些会计科目

村级财务要设置的会计科目包括:

一、“备用金”科目。目前,绝大多数地方均对农村财务实行委托“双代管”的财务管理体制,村级经济组织的资金与账目均委托农村会计服务中心代管,村级只设一名报账员。为满足村级组织正常运转,保证村级组织日常工作的需要,应对村级报账员实行定额备用金制,增设“备用金”科目。农村会计报务中心先核定各村备用金定额并拨付现金,使用后,会计服务中心根据报销数用现金补足备用金定额。拨付定额备用金时,借记“备用金”科目,贷记“现金”或“银行存款”科目。报销日常支出时,借记“管理费用”等科目,贷记“现金”或“银行存款”等科目。定额备用金的特点就在于定额。这个定额是由会计服务中心根据现金管理的要求和村集体经济组织的日常零星需要测算确定,支付后作一次备用金入账的会计分录,以后每次报账均不通过备用金核算。除非改变定额或取消定额或取消备用金制度,定额备用金一经预付,便成“定额”,每次报销支出只补充现金不涉及定额。

二、“转移支付”科目。税费改革以后,国家为确保村级组织的正常运转,实行转移支付进行补贴,是税费改革后村级组织普遍涉及的资金。对于贫困地区而言,农业税取消后,财政转移支付不仅是村级集体经济组织的主要经费来源,而且是当前村级可支配收入的重要组成部分。它的使用有严格的规范性、政策性和法规性的特点。为此应增设“转移支付”科目,进行专项核算,为确保基层组织政权正常运转提供保障。“转移支付”科目,为负债类科目,用来核算村集体经济组织收到财政部门拨入的转移支付资金及使用情况。村集体经济组织收到财政部门拨入的转移支付资金时,借记“银行存款”等科目,贷记“转移支付”科目。用转移支付支付村干部工资和村集体日常办公开支时,借记“管理费用”科目,贷记“现金”、“银行存款”等科目。同时,借记“转移支付”科目,贷记“公积公益金”科目。本科目期末贷方余额反映村集体经济组织结余的转移支付资金。期末借方余额,反映村集体经济组织正常运转费用的不足部分。年终无论是贷方余额还是借方余额,均应转入“本年收益”科目的贷方或借方。

三、“拨入专款”科目。随着新农村建设与公共财政的建立,国家不断加大对农业基础设施的投入,各级政府对村集体经济组织的财政投入也逐年增加。如村级公路建设、村级阵地建设等专项工程建设,国家都投入专款,这些资金的用途都很明确,村集体收到专款后,应当按时、足额转付给受益对象或用于专款专用的专项工程建设。为加强这些资金的管理,保证专款专用,确保项目顺利实施,就需要增设“拨入专款”科目,核算国家各级政府及相关单位拨入的各种专项资金。村集体经济组织收到相关单位拨入的专款时,借记“银行存款”等科目,贷记“拨入专款”科目。村集体经济组织按规定使用专款,若购入不需安装的固定资产时,借记“固定资产”科目,贷记“银行存款”等科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。村集体经济组织使用专款购入需要安装或建造的固定资产时,借记“在建工程”科目,贷记“银行存款”等科目。固定资产完工后,借记“固定资产”科目,贷记“在建工程”科目,同时,借记“拨入款项”科目,贷记“公积公益金”科目。村集体经济组织对于使用专项资金而没有形成固定资产的项目(如村级公路),在项目支出发生时,借记“在建工程”科目,贷记“银行存款”等科目;项目完成后,按使用专款资金,借记“管理费用”、“其他支出”等科目,贷记“在建工程”科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。本科目应按项目设置明细科目,进行明细核算。其期末贷方余额反映村集体经济组织应当用于专项工程建设的资金,期末借方余额反映村集体经济专项工程建设的超支数。

四、“公益支出”科目。该科目用于核算村组集体经济组织用于保障、服务和改善农村人居环境且不形成固定资产的支出,如一些公益事业捐赠、公益设施的维护费、公益事业管理费等。当发生不形成资产且以非工程方式支出时,借记“公益支出”科目,贷记“银行存款”等科目;对于不形成资产但以工程方式发生的支出时,借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理工程决算时,借记“公益支出”科目,贷记“在建工程”科目。

五、“文体支出”科目。随着人民生活水平的日益提高和国家对农村文化体育的重视,农村文化生活、娱乐活动变得丰富多彩,这方面的支出也逐年增加,应增加“文体支出”科目,专门核算村级集体经济组织为丰富村民文化、体育等娱乐活动等方面的支出。对于发生文体娱乐方面的支出,若不形成资产的,直接借记“文体支出”科目,贷记“银行存款”等科目;对于发生的文体娱乐方面的支出,若形成资产的,先借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理决算时,借记“固定资产”科目,贷记“文体支出”科目。

5.农村集体经济组织有哪些例子

农村集体经济组织,产生于上世纪五十年代初的农业合作化运动。

它是为实行社会主义公有制改造,在自然乡村范围内,更多是在一个生产队范围内,由农民自愿联合,将其各自所有的生产资料,土地、较大型农具、耕地(不包括农村宅基地,也即是农村集体建设用地),投入集体所有,由集体组织农业生产经营,农民进行集体劳动,各尽所能,按劳分配的农业社会主义经济组织。人民公社是中国农村集体所有制经济的一种组织形式。

产生于1957年冬季以兴修水利为中心的农田基本建设高潮及稍后农村兴办集体工业的过程中。1958年8月中共中央作出的《关于在农村建立人民公社问题的决议》,号召将高级农业合作社合并转为人民公社,实行同乡基层政权相结合的“政社合一”体制,人民公社同时也是农村社会的基层单位。

因此,人民公社既是生产组织,也是基层政权。人民公社是以“政社合一”(“政社合一”其实就是“政经合一”)和集体统一经营为特征,是当时计划经济体制下农村政治经济制度的主要特征,代表着农村计划经济时代。

1958底,全国基本上实现了一乡一社。人民公社初建阶段,一般实行全社统一核算、分级管理。

下设生产大队(其范围相当于高级社),生产大队基本以地理意义上的自然村落为基础而设置,生产大队以下设生产队。普遍情况下,生产队为基本核算单位。

也有以区建社的,则按乡设管理区,以下建制相同。分配上曾实行口粮供给制。

社员的大型牲畜、农具、耕地、自留地等一切与农业生产相关的生产资料转归集体经营。

6.村集体经济组织的会计核算有哪些特点

原发布者:洪湖渔满舱

村集体经济组织会计讲义村集体经济组织会计核算的基本方法会计工作的基本环节:会计对象--科目--凭证--账簿--编制报表为做好这项工作,需了解和掌握一些基本理论和基本操作方法。一、会计要素:会计要核算的内容很多,因此要对所核算的对象进行分类,即会计对象的分类,对经济业务内容按经济特征所进行的基本分类我们就把之称为会计要素。六大会计要素:资产、负债、所有者权益、收入、费用、收益(一)反映财务状况的(静态)会计要素:(结合资产债表讲解)1、资产:由过去的交易、事项形成并由村拥有或控制的经济资源,并预期会带来经济利益的流入。(通俗的讲:是我现在拥有的或控制的资源----钱、财、物)2、负债;过去的交易、事项形成的现实义务,履行该义务会导致经济利益流出村集体经济组织。(通俗的讲:是应给别人的)3、所有者权益:所有者在村集体组织中享有的经济利益。是资产减去负债后的余额。4、会计等式:资产=负债+所有者权益(编制资产负债表的理论依据)(二)反映经营成果的(动态)会计要素:(结合收支明细表、收益分配表讲解)1、收入:在销售农产品,提供劳务及让渡资产使用权(出租)等日常活动中形成的经济利益的总流入。2、费用:为组织收入和管理所发生的各种经济利益的流出。3、收益:在一定期间的经营成果。4、会计等式:收入-费用=收益(编制收益及收益分配表的理论依据)(三)六大会计要素的平衡关系资产+费用=负债+所有者权益(含收益)+收入