增值税末未级处理(增值税年末会计处理怎么进行)

1.增值税年末会计处理怎么进行

(一)月末转出多交增值税和未交增值税的账务处理。

月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”科目,贷记“应交税费——未交增值税”科目;对于当月多交的增值税,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目。

(二)交纳增值税的账务处理。

1.交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

2.交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

3.预缴增值税的账务处理。企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费——未交增值税”科目,贷记“应交税费——预交增值税”科目。房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

4.减免增值税的账务处理。对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目,贷记损益类相关科目。

(三)增值税期末留抵税额的账务处理。

纳入营改增试点当月月初,原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。

2.增值税年末会计处理怎么进行

(一)月末转出多交增值税和未交增值税的账务处理。

月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”科目,贷记“应交税费——未交增值税”科目;对于当月多交的增值税,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目。

(二)交纳增值税的账务处理。 1.交纳当月应交增值税的账务处理。

企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。 2.交纳以前期间未交增值税的账务处理。

企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。 3.预缴增值税的账务处理。

企业预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费——未交增值税”科目,贷记“应交税费——预交增值税”科目。

房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。 4.减免增值税的账务处理。

对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目,贷记损益类相关科目。 (三)增值税期末留抵税额的账务处理。

纳入营改增试点当月月初,原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。

3.期末增值税结转会计分录怎么做

1.企业应将当月发生的应交未交增值税额自“应交税金——应交增值税”科目转入“未交增值税”明细科目:

借记“应交税金——应交增值税(转出未交增值税)”科目

贷记“应交税金——未交增值税”科目。

2.将本月多交的增值税自“应交税金——应交增值税”科目转入“未交增值税”明细科目:

借记“应交税金——未交增值税”科目

贷记“应交税金——应交增值税(转出多交增值税)”科目。

3.当月上交本月增值税时:

借记“应交税金——应交增值税(已交税金)”科目

贷记“银行存款”科目。

4.当月上交上月应交未交的增值税:

借记“应交税金——未交增值税”科目

贷记“银行存款”科目。

5.“应交税金——应交增值税”科目的期末借方余额:

反映尚未抵扣的增值税。

“应交税金——未交增值税”科目的期末借方余额,反映多交的增值税;贷方余额,反映未交的增值税。

扩展资料

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。

增值税由国家税务局负责征收,税收收入中50%为中央财政收入,50%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

参考资料:百度百科:增值税

4.年末应交增值税下各明细科目如何结转

1、月末,无需将“应交税费——应交增值税”下设的明细科目余额转入“应交税费——应交增值税(转出未交增值税)”科目,原明细科目(包括“销项税额”、“进项税额”在内)余额在年中各月月末予以保留。

2、月末,增值税经计算为应交的,则:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

次月交纳时:

借:应交税费——未交增值税

贷:银行存款

所谓“结转”,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法,这个做法叫结转。结转的目的大体有四个:

其一是为了结出本会计科目的余额;

其二是为了计算本报告期的成本;

三是为了计算当期的损益和利润的实现情况;其四是为了保持会计工作的连续性,一定要把本会计年度末的余额转到下个会计年度。

扩展资料

本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户,借:本年利润,贷:利润分配——未分配利润。如为亏损则作相反分录。

年终利润分配各明细账只有未分配利润有余额,需将其他明细账转平,借:利润分配一未分配利润,贷:利润分配— 提取盈余公积、向投资者分配利润等。至此,所有结转分录可以划上一个圆满的句号。

最后需要说明的是,在实际工作中,账册登满一页时,发生额合计和余额转入下页,以及年终将旧账余额转入新账,亦称结转。

参考资料来源:百度百科-结转

5.增值税年末怎样处理

1. 年底时增值税的销项税额、进项税额、已交税金都不需要做结转,只是未交或者多交则要做结转。

2. 将当年发生的应缴未缴增值税额自“应缴税金——应缴增值税”科目转入“未缴增值税”明细科目,借记“应缴税金——应缴增值税(转出未缴增值税)”科目,贷记“应缴税金——未缴增值税”科目。

3. 将本年多缴的增值税自“应缴税金——应缴增值税”科目转入“未缴增值税”明细科目,借记“应缴税金——未缴增值税”科目,贷记“应缴税金——应缴增值税(转出多缴增值税)”科目。企业当年上缴本年增值税时,借记“应缴税金——应缴增值税(已缴税金)”科目,贷记“银行存款”。

4. 企业当年上缴上年应缴未缴增值税,借记“应缴税金——未缴增值税”科目,贷记“银行存款”科目。

5. 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

6.应交增值税明细科目月末年末余额如何处理

1、月末结转时,凡有应交增值税的,均应从应交税费-应交增值税明细帐转到应交税费-未交增值税明细帐上。

转入未交增值税时:

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

交税时:

借:应交税费-未交增值税

贷:现金或银行存款

2、年度结转时,对应交增值税各明细科目余额,作结平处理。

平时每月的明细科目借贷方余额可不结平,在年底一次性结平各明细科目余额,结转前要看应交增值税科目是贷方余额还是借方余额.

(1)若应交增值税是贷方余额,则先按正常月份,结转到未交增值税科目,然后将增值税三级科目的余额作相反方向分录结转,结转后“应交增值税”科目余额为0。

借:应交税费-应交增值税-销项税额

贷:应交税费-应交增值税-进项税额

应交税费-应交增值税-转出未交增值税

(2)若应交增值税是借方余额,说明有留抵,则只留其余额作为进项税额科目余额到下年抵扣,剩余其他按原明细科目余额作相反方向分录结平。

扩展资料:

应交税费核算规定如下:

①、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

②、按规定计算确定的应交矿产资源补偿费、房产税、车船税、土地使用税、印花税等借记管理费用,贷记“应交税费”科目。

借:管理费用

贷:应交税费-

根据财会[2016]22号文件规定,全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

调整后,发生的房产税、车船税、土地使用税、印花税等相关税费,借记税金及附加科目。

借:税金及附加

贷:应交税费-

③、本科目应当按照应交税费的税种进行明细核算。

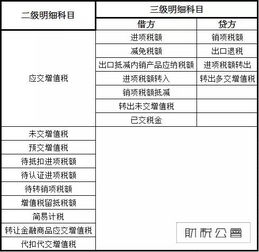

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

参考资料来源:百度百科-应交税费