民办中小学校账务处理(民办学校的财务是怎么做账的,需要用到哪些和报表)

1.民办学校的财务是怎么做账的,需要用到哪些会计科目和报表

以下是全套:瑞易EXCEL财务报表(带公式)的下载

包括:凭证、总账、分类账、科目账、T型账、资产负债表、损益表、现金流量表、各行资产经营财务表格等等。带全套公式,只要把基本数据填写了,将自动生成汇总数据和相关数据,最大程度减少财务制表工作量。

200多套表:/soft/304.htm

此外,瑞易财管简版是适用于中小公司会计、商户。

安全下载:/soft/306.htm

瑞易财管专业版适用于任何公司单位,能制定漂亮账本、明细、余额、凭证、报表,多套总帐,100多完整科目,实现工资汇算\转结\买卖\贷款\等业务自动处理。

地址:/soft/415.htm

以上按提示安装完成即可永久使用

2.民办学校财务如何做账,具体要些什么账本

民办学校非营利性质的按照《民间非营利组织会计制度》进行财务核算、营利性质的民办学校按照《企业会计制度》进行财务核算。

民办学校账本包括出纳账、现金日记账、银行存款日记账、应收账款明细账、存货日记账、低值易耗品明细账、固定资产明细账、应付账款明细账、营业费用明细账、管理费用明细账、应交税费明细账、实收资本明细账、总分类账等。

民间非营利组织填制会计凭证、登记会计账簿、管理会计档案等要求,按照《中华人民共和国会计法》、《会计基础工作规范》和《会计档案管理办法》等的规定执行。

扩展资料:

第十八条

民间非营利组织如发生非货币性交易,应当按照以下原则处理:

(一)以换出资产的账面价值,加上应支付的相关税费,作为换入资产的入账价值。

(二)非货币性交易中如果发生补价,应区别不同情况处理:

1.支付补价的民间非营利组织,应以换出资产的账面价值加上补价和应支付的相关税费,作为换入资产的入账价值。

2.收到补价的民间非营利组织,应按以下公式确定换入资产的入账价值和应确认的收入或费用:

换入资产入账价值=换出资产账面价值-(补价÷换出资产公允价值)*换出资产账面价值-(补价÷换出资产公允价值)*应交税金+应支付的相关税费

应确认的收入或费用=补价*[1-(换出资产账面价值+应交税金)÷换出资产公允价值]

(三)在非货币性交易中,如果同时换入多项资产,应按换入各项资产的公允价值占换入资产公允价值总额的比例,对换出资产的账面价值总额和应支付的相关税费进行分配,以确定各项换入资产的入账价值。

本制度所称非货币性交易是指交易双方以非货币性资产进行的交换,这种交换不涉及或只涉及少量的货币性资产(即补价)。其中,货币性资产是指持有的现金及将以固定或可确定金额的货币收取的资产;非货币性资产是指货币性资产以外的资产。

参考资料:百度百科-民间非营利组织会计制度

3.民办职业学校的会计科目怎么处理

采用民间非营利组织会计制度,相关规定如下:

一、本科目核算民间非营利组织因为政府拨款或者政府机构给予的补助而取得的收入。

二、民间非营利组织的政府补助收入应当按照是否存在限定区分为非限定性收入和限定性收入设置明细科目,进行明细核算。

如果资产提供者对资产的使用设置了时间限制或者(和)用途限制,则所确认的相关收入为限定性收入。除此之外的其他所有收入,为非限定性收入。

三、民间非营利组织应当在满足规定的收入确认条件时确认政府补助收入。

四、政府补助收入的主要账务处理如下:

(一)接受的政府补助,按照应确认的金额,借记“现金”、“银行存款”等科目,贷记本科目“限定性收入”或“非限定性收入”明细科目。

对于接受的附条件政府补助,如果民间非营利组织存在需要偿还全部或部分政府补助资产或者相应金额的现时义务时(比如因无法满足政府补助所附条件而必须退还部分政府补助时),按照需要偿还的金额,借记“管理费用”科目,贷记“其他应付款”等科目。

(二)如果限定性政府补助收入的限制在确认收入的当期得以解除,应当将其转为非限定性捐赠收入,借记本科目“限定性收入”明细科目,贷记本科目“非限定性收入”明细科目。

(三)期末,将本科目各明细科目的余额分别转入限定性净资产和非限定性净资产,借记本科目“限定性收入”明细科目,贷记“限定性净资产”科目,借记本科目“非限定性收入”明细科目,贷记“非限定性净资产”科目。

五、期末结转后,本科目应无余额。

扩展资料

民办非企业单位适用的会计制度对《民间非营利组织会计制度》。2004 年8月18日,财政部下发了《关于印发〈民间非营利组织会计制度〉的通知》(财会[2004]7号),规定于2005年1月1日起在全国民间非营利组织范围内全面实施。

该制度适用于在境内依法成立的各类民间非营利组织,包括社会团体、基金会和民办非企业单位。这些非营利组织应符合3个条件:

不以营利为目的;任何单位或个人不因为出资而拥有非营利组织的所有权,收支结余不得向出资者分配;非营利组织一旦进行清算,清算后的剩余财产应按规定继续用于社会公益事业。

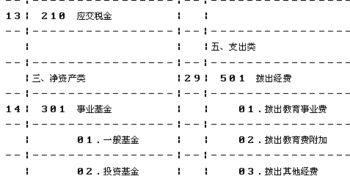

民办学校属于事业单位,应设的科目参照国家预算会计设置会计科目,常用的科目有:

资产类:现金,银行存款,应收票据,对外投资,固定资产等。

负债类:应缴预算款,应交财政专户,借入款项等。

净资产类:固定基金,事业结余,经营结余,事业基金,结余分配等。

收入类:财政补助收入,事业收入,经营收入,其他收入等。

支出类:事业支出,经营支出,成本费用,销售税金等。

参考资料来源:百度百科-民办非企业

百度百科—民间非营利组织会计制度

4.民办学校财务会计制度和会计科目及核算方法具体规定

1、信息咨询服务行业中的主营业务成本包括: 人员工资(即劳务成本)、与咨询服务项目有关的成本费用等,都可以计入主营业务成本。

2、营业费用不可以转入主营业务成本,营业费用包括电费、水费、房租、电话费等。 3、主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

4、"主营业务成本" 用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。"主营业务成本"账户下应按照主营业务的种类设置明细账,进行明细核算。

期末,应将本账户的余额转入"本年利润"账户,结转后本账户应无余额。 5、一般来说,批发销售的商品应按商品进货原价记账,结转销售成本时,则可以选择采用: 先进先出法、加权平均法、移动加权平均法、个别计价法、后进先出法、毛利率法等方法。

5.在学校里财务常用到的会计科目有哪些

学校属于行政事业单位,采用收付实现制,与企业的权责发生制不同,比企业的财务简单。

101 现金 反映现金的收入、付出和结存情况。 102 银行存款 反映银行存款的收入、付出和结存情况。

103 有价证券 反映有价证券的购入、兑付及库存情况。 104 暂付款 反映暂付款的发生、收回情况,按债务单位或个人名称设置明细帐。

105 库存材料 反映库存材料的购入、领用、库存情况。 106 固定资产 反映固定资产(标准:一般设备单价500元,专用设备单价800元以上)实有数及增减变动情况。

201 应缴预算款 反映应缴预算款的收到、上缴财政情况。 202 应缴财政专户款 反映应缴财政专户款的收入、上缴及未缴情况。

203 暂存款 反映暂存款的发生、结算情况,按债务单位或个人名称设置明细帐。 211 应付工资(离退休费) 反映按国家统一规定发放的在职人员工资和离休、退休费。

21101 在职人员 212 应付地方(部门)津贴补贴 反映各地区各部门各单位出台的津贴补贴。 21201 在职人员 21202 离休人员 由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。

(财办库〔2006〕296号) 21203 退休人员 213 应付其他个人收入 反映按国家规定发放给个人除上述以外的其他收入,包括误餐费、夜餐费,出差人员伙食补助费、市内交通费,出国人员伙食费、公杂费、个人国外零用费,发放给个人的一次性奖励等。 21301 在职人员 21302 离休人员 由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。

(财办库〔2006〕296号) 21303 退休人员 301 固定基金 反映单位占有和使用的固定基金。 303 结余 30301 基本支出 30302 项目支出 按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

401 拨入经费 40101 基本支出 40102 项目支出 按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。 404 预算外资金收入 40401 基本支出 40402 项目支出 按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

407 其他收入 40701 基本支出 40702 项目支出 501 经费支出 按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细帐。 50101 基本支出 反映单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

5010101 工资福利支出 反映单位开支的在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。 501010101 基本工资 反映按规定发放的基本工资。

501010102 津贴补贴 反映按规定开支的各项津贴和补贴,包括考勤考职奖、冷饮费、煤气补贴、交通补贴、移动通讯补贴、住宅电话补贴、过节费、夏令用品费等。 501010103 奖金 反映按规定开支的各类奖金,包括考勤奖、目标考核奖,单位自定项目。

501010104 社会保障缴费 反映单位为职工缴纳的基本养老、医疗、失业等社会保险费等。 501010106 伙食补助费 反映单位发给职工的伙食补助费,如误餐补贴。

501010109 其他工资福利支出 反映上述项目未包括的人员支出,如各种加班、值班补贴,临时人员工资补贴等。 5010102 商品和服务支出 反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出,但军事方面的耐用消费品和设备的购置费、军事性建设费以及军事建筑物的购置费等在本科目中反映。)

501010201 办公费 反映单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。 501010202 印刷费 反映单位的印刷费支出。

501010203 咨询费 反映单位咨询方面的支出。 501010204 手续费 反映单位支付的各类手续费支出。

501010205 水费 反映单位支付的水费、污水处理费等支出。 501010206 电费 反映单位的电费支出。

501010207 邮电费 反映单位开支的信函、包裹、货物等物品的邮寄费及电话费、电报费、传真费、网络通讯费等。 501010209 物业管理费 反映单位开支的办公用房、职工及离退休人员宿舍等的物业管理费,包括综合治理、绿化、卫生等方面的支出。

501010210 交通费 反映单位车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费等(军用油料费除外)。 50101020101 燃料费 反映单位汽油费。

50101020102 保险费 反映单位车辆保险费。 50101020103 车辆修理费 反映单位车辆维修费。

50101020104 其他交通费 反映过路过桥、驾驶员安全奖等小车费用。 501010211 差旅费 反映单位工作人员出差的住宿费、旅费、伙食补助费、杂费,干部及大中专学生调遣费,调干家属旅费补助等。

501010212 出国费 反映单位工作人员出国的住宿费、旅费、伙食补助费、杂费等支出。 501010213 维修(护)费 反映单位日常开支的固定资产(不包括车船等交通工具)修理和维护费用,网络信息系统运行与维护费用,以及按规定提取的修购基金。

501010214 租赁费 反映租赁办公用房、宿舍、专用通讯网以及其他设备等方面的费用。 501010215 会议费 反映会议。