系统的安装费计入什么(会计安装费属于什么科目)

1.会计安装费属于什么科目

安装费和维修费做会计分录是应计入管理费用、销售费用、生产费用/制造费用、固定资产成本中。

对于安装费,可以有以下几种情况:

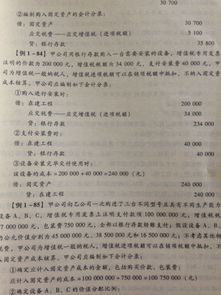

1、新建固定资产的配套电力安装费,随同该固定资产一起记入“固定资产”科目;

2、其他单独支付的电力安装费,如果符合固定资产确认标准的,单独形成一项固定资产,计入“固定资产”科目;

3、其他单独支付的电力安装费,不符合固定资产确认标准的,记入“管理费用”科目。

扩展资料:

《企业会计准则第14号——收入应用指南》第五条第(一)项规定,安装费,在资产负债表日根据安装的完工进度确认收入。建筑安装企业承担建造合同所形成的建造合同收入,不在此列。

购入需要安装的设备,安装费用计入在建工程科目,安装完毕交付使用时,转入固定资产。其他单独支付的安装费用,符合固定资产确认标准的,计入固定资产科目;不符合固定资产确认标准的,计入管理费用科目。

参考资料来源:

百度百科-企业会计准则

2.安装费属于什么会计科

管理费用 企业管理和组织生产经营活动所发生的各项费用。

管理费用包括的内容较多,以工业企业为例具体包括:公司经费,即企业管理人员工资、福利费、差旅费、办公费、即企业管理人员工资、福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗品摊销和其他经费;工会经费, 即按职工工资总额的一定比例计提拨交给工会的经费;职工教育经费,即按职工工资总额的一定比例计提,用于职工培训学习以提高文化技术水平的 费用;劳动保险费,即企业支付离退休职工的退休金或按规定交纳的离退休统筹金、价格补贴、医药费或医疗保险费、退职金、6个月以病假人员工资 、职工死亡丧葬补助费及抚恤费、按规定支付离休人员的其他经费;待业保险费,即企业董事会或最高权力机构及其成员为执行职能而发生的差旅费、会议费等;咨询费,即企业向有关咨询机构进行科学技术经营管理咨询所支付的费用;审计费,即企业聘请注册会计师进行查账、验资、资产评估等发 生的费用;诉讼费,即企业因起诉或应诉而支付的各项费用;税金,即企业按规定支付的房产税、车船使用税、土地使用税、印花税等;土地使用费, 即企业使用土地或海域而支付的费用;土地损失补偿费,即企业在生产经营过程中破坏土地而支付的土地损失补偿费;技术转让费,即企业购买或使 用专有技术而支付的技术转让费用;技术开发费,即企业开发新产品、新技术所发生的新产品设计费、工艺规程制定费、设备调整费、原材料和半成 品的试验费、技术图书资料费、未获得专项经费的中间试验费及其他有关费用;无形资产摊销,即场地使用权、工业产权及专有技术和其他无形资产 的摊销;递延资产摊销,即开办费和其他资产的摊销;坏账损失,即企业按年末应收账款损失;业务招待费,即企业为业务经营的合理需要在年销售 净额一定比例之内支付的费用;其他费用,即不包括在上述项目中的其他管理费用,其他费用,即不包括在上述项目中的其他管理费用,如绿化费、排污费等。

3.安装费的应怎样做会计分录

借:管理费用

贷:银行存款/库存现金

如果是销售部门销售货物并提供安装,也可以走到销售费用里面。

借:销售费用

贷:银行存款/库存现金

如果是生产部门领用固定资产而导致的安装费用,要分两种情况:

如果该固定资产是生产产品的必要装置,则在生产产品时计入生产成本,若不是必要装置,则可以计入制造费用。

借:生产成本/制造费用

贷:银行存款/库存现金

4.如果是这个固定资产的必要支出的话,也可以计入固定资产成本中。

借:固定资产/在建工程

贷:银行存款/库存现金

扩展资料:

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。

是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

做会计分录的步骤

1、分析涉及什么科目

2、该科目属于什么类别

3、该科目的金额是增加还是减少

4、根据上表判断是借方还是贷方

各类科目期末余额的计算方法

总体公式:期末余额=期初余额+本期增加发生额-本期减少发生额

资产类:期末余额=期初余额+本期借方发生额-本期贷方发生额

成本类:期末余额=期初余额+本期借方发生额-本期贷方发生额

费用类:期末余额(等于零)=本期借方发生额-本期贷方发生额(借贷金额一致)

收入类:期末余额(等于零)=本期贷方发生额-本期借方发生额(借贷金额一致)

负债类:期末余额=期初余额+本期贷方发生额-本期借方发生额

权益类:期末余额=期初余额+本期贷方发生额-本期借方发生额

中国会计网