企业上交工会经费(工会经费的会计分录)

1.工会经费的会计分录

1.按新准则的规定,工会费应纳入“应付职工薪酬———工会经费”科目核算,按月计提时,借记“管理费用”科目,贷记该科目。

计提时:

借:管理费用-工会经费

销售费用-工会经费

……(等等)

贷:应付职工薪酬-工会经费

本月应付工会经费=本月实际发放工资总额*2%(工资总额包括:岗位工资、工龄工资、效益工资、加班加点工资、生活补贴和其他工资等)。

交纳时:

借:应付职工薪酬-工会经费

货:银行存款

返还时:

借:银行存款

货:应付职工薪酬-工会经费

如果企业有工会组织,此款项应返还到工会组织的银行账户上。

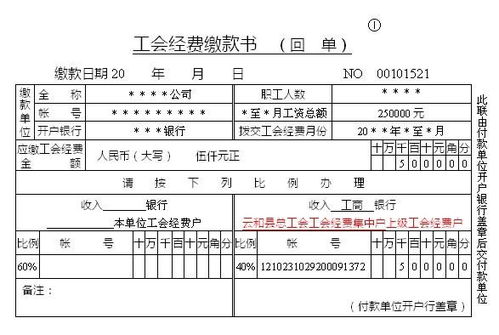

2.《企业所得税法实施细则》第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。因此企业应取得拨缴款收据(《工会专用结算凭证(行政拨缴工会经费缴款书)》),按不超出计税工资的2%扣除。

2.关于缴纳工会经费后怎么做会计分录

缴纳工会经费有返还企业工会使用部分。

本人意见应按以下方法处理:1、计提工会经费:借:管理费用--工会经费10000,贷:其他应交款--应交工会费10000;2、缴纳工会经费:借:其他应交款--应交工会费10000,贷:银行存款10000;3、总工会返还企业使用工会经费:借:银行存款6000,贷:应付职工薪酬---工会经费 6000;4、企业工会发生费用:借:应付职工薪酬---工会经费2300,贷:银行存款(现金)2300。以上数字为假设,按公司实际发生额确定。

3.交纳上月的工会经费怎么做分录

根据《中华人民共和国工会法》第四十二条 工会经费的来源:

(一)工会会员缴纳的会费;

(二)建立工会组织的企业、事业单位、机关按每月全部职工工资总额的百分之二向工会拨缴的经费;

因此,按照《工会法》相关规定,企业工会经费应全额上缴工会组织,有工会组织按规定比例返还企业使用。1.借;管理费用

贷;应付职工薪酬-工会经费

2.借:应付职工薪酬-工会经费

缴纳工会经费有返还企业工会使用部分。

本人意见应按以下方法处理:

1、计提工会经费:借:管理费用--工会经费10000,贷:其他应交款--应交工会费10000;

2、缴纳工会经费:借:其他应交款--应交工会费10000,贷:银行存款10000;

3、总工会返还企业使用工会经费:借:银行存款6000,贷:应付职工薪酬---工会经费 6000;

4、企业工会发生费用:借:应付职工薪酬---工会经费2300,贷:银行存款(现金)2300。

以上数字为假设,按公司实际发生额确定。

4.上解工会经费应该属于什么会计科目

根据工会法的规定,企业应当按照工资总额的2%,向本企业工会组织拨缴工会经费。

根据企业会计制度的规定,相关会计处理为:

1.向员工(工会会员)代扣工会会费的

借:应付工资

贷:其他应付款——工会经费

2.计提工会经费的

借:管理费用——工会经费

贷:其他应付款——工会经费

3.拨缴工会经费及工会会费的

借:其他应付款——工会经费

贷:银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料

计算规则

工资及附加费 公司各部门发生的工资及福利费用.福利费用如实列支,不超过应付职工薪酬14%的准予扣除,超出部分进行税务调整。

工会经费 公司按应付工资2%计提的工会活动经费

职工教育经费按应付工资的2.5%计提的用于职工教育方面的费用开支的范围主要有培训教材费,师资费,外委培训费,培训教师以及外委培训人员的差旅费,交通费等,培训领用的消耗品和零配件等. 住房公积金 公司为职工交纳的住房公积金,计提基数是岗位技能工资,计提比例公司为10%,个人为10%(其中个人部分从个人工资扣除)

养老保险费 公司为职工缴纳的养老保险费用,计提比例公司为20%,个人为8%(其中个人部分从个人工资扣除)

失业保险费 公司为职工缴纳的失业保险费用 医疗保险费 公司为职工缴纳的医疗保险费用,其中个人部分从个人工资扣除

参考资料来源:百度百科-管理费用

5.工会经费怎样入账

1、工会经费按应付工资总额的2%提取。

2、计提时,根据职工的不同岗位计入相应的借方科目:

借:生产成本/制造费用/管理费用/销售费用

贷:应付职工薪酬-工会经费

3、实际发生时:

借:应付职工薪酬-工会经费

贷:库存现金(或银行存款等其他相关科目)

扩展资料:

工会经费计提列支

工会经费主要两个方面:一是上交经当地工会部分,二是企业工会留用的部分。有关工会方面的支出都可以在工会经费里面列支,但税法允许抵扣的工会经费不能超过当年计税工资总额的2%。

主要的工会支出

企业如果有工会就要计提工会经费(须是经过当地的工会批准或备案的)。当然你的工会经费也必须上交部分给出当地的工会。一般私营企业是没有工会的,所以不用提工会经费,但如果你单位有工会,或当地要求必须设立工会,那就应该提工会经费。工会组织的活动经费通常包括三部分:

1、由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施,通常由企业提供,其维修费用通常也由企业承担。

2、企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

3、工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

工会经费的列支

工会经费主要用于职工的教育和工会活动,其开支范围如下:

1、宣传活动支出。包括工会组织日常的学习、劳动竞赛,举办各种报告会、展览会、讲座和其他技术交流的宣传费用,以及各种宣传工具的购置维修和集体订阅的报刊杂志等支出。

2、文艺活动支出。包括工会开展业余文艺活动所需的设备购置费和维修费,举办联欢会,艺术展览到这些文艺活动的经费;还包括工人文化宫、工人俱乐部、工人图书馆的设备购置维修和日常经费。

3、体育活动支出。包括工会举办的各种体育活动的设备购置维修费、经费、运动用品和服装费。

4、工会干部训练费,是指培训工会专职人员的费用。

5、工会行政费有关支出。包括工会专职人员的人员经费、办公费、差旅费等费用。

6、补助支出。包括工会会员的困难补助和职工集体福利事业的补助费用。

7、工会专职人员的工资。工会专职人员的工资由工会经费开支,其他各种待遇是于本企业其他职工相同,由企业负担。

暂不计提工会经费的情况

1、未成立工会组织的企业,可以不计提工会经费。

2、处于停产或半停产状态的企业,可以不计提工会经费。

但是,以上两条各地方规定不一,具体情况应查询当地工会的有关组织。

范围、比例及计算缴纳公式

1、国税代收工会经费的范围:建立工会组织的所有企业、事业单位(省总工会直管单位和市财政全额预算拨款的党政机关、事业单位除外)。

2、国税代收工会经费的比例:企业、事业单位按全部职工工资总额2%计提的工会经费中应上缴上级工会50%的部分。(省属产业工会在汉单位和垂直管理单位的代收比例另行规定)

3、计算缴纳公式:单位全部职工工资总额*2%

参考资料来源:搜狗百科--工会经费

6.最新小企业会计准则,交工会经费,如何做会计分录

根据小企业会计准则规定,工会经费应计入“管理费用-工会经费”。

《小企业会计准则》

第四十九条 应付职工薪酬,是指小企业为获得职工提供的服务而应付给职工的各种形式的报酬以及其他相关支出。

小企业的职工薪酬包括:

(一)职工工资、奖金、津贴和补贴。

(二)职工福利费。

(三)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费。

(四)住房公积金。

(五)工会经费和职工教育经费。

.

同时配发的《小企业会计准则--会计科目、主要账务处理和财务报表》

2211 应付职工薪酬

一、本科目核算小企业根据有关规定应付给职工的各种薪酬。

小企业(外商投资)按照规定从净利润中提取的职工奖励及福利基金,也通过本科目核算。

二、本科目应按照“职工工资”、“奖金、津贴和补贴”、“职工福利费”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”等进行明细核算。

会录应该为:

每月计提:

借:管理费用-工会经费

贷:应付职工薪酬-工会经费

实际缴拨:

借:应付职工薪酬-工会经费

贷:银行存款