业绩提成(公司业务员的工资及提成应分别计入哪个)

1.公司业务员的工资及提成应分别计入哪个会计科目

1、公司业务员的工资及提成应分别计入销售费用--工资和销售费用--提成这两个会计科目里面。要代扣业务员的个人所得税,按公司薪酬计算。

2、业务提成亦称为销售激励,或者说,销售激励的主题是销售提成。销售激励导向是否正确,销售激励是否符合本企业情况,销售激励是否有效,对该公司的营销体系稳定、营销业绩提升意义重大。

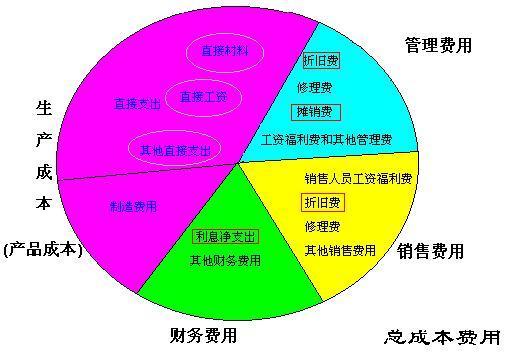

3、销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。

包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

4、设有独立销售机构(如门市部、经理部)的工业企业,其独立销售机构所发生的一切费用均列入销售费用。未设立独立销售机构且销售费用很小的工业企业,按规定,可将销售费用并入管理费。

商业企业在商品销售过程中所发生的各项费用属于商品流通费,一般不计入商品的销售成本,而是通过商品的售价来直接补偿。在安全投资的经济分析中,销售费用是计算经济效益的基础数据。

扩展资料:

1、会计科目是会计人员作记录的基础,在结构上共分五大类:即(1)资产(2)负债(3)资本(4)收益(5)费用(成本)。

2、费用:是指因收益而发生的支出,其中又分四小类:即直接成本、销售费用、管理费用、营业外费用。

所谓直接成本是该项支出可直接归属于某项营业收入者,如销货成本、材料成本等。而销售费用是指为达成营业的目的而发生的支出,但无法直接归属于某项营业收入者,如广告费、营业人员薪资等。

4、销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本。 企业应通过"销售费用"科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入"本年利润"科目的销售费用,结转后,"销售费用"科目应无余额。"销售费用"科目应按销售费用的费用项目进行明细核算。

5、销售费用管理制度包括销售人员报酬制度、差旅费用管理制度、培训费用管理制度、招待费用管理制度、广告费用管理制度、公关费用管理制度、折扣折让制度、应收账款管理制度、仓储费用管理制度、售后服务费用管理制度等等。

2.销售产品给业务员的提成怎么做分录,记入到什么科目

销售产品给业务员的提成科目及会计分录:

1、单位支付业务提成的,提出应记入“销售费用---提成”科目

借:销售费用----提成

贷:银行存款(或库存现金)

2、单位取得提成收入的,计入“主营业务收入”或“其他业务收入”

单位取得的提出,是单位主业的

借:银行存款(或库存现金等科目)

贷:主营业务收入

应交税费---应交增值税 (增值税应税项目的使用)

3、单位取得的提出,是单位主业的

借:银行存款(或库存现金等科目)

贷:其他业务收入---提出

应交税费---应交增值税 (增值税应税项目的使用)

一、按常规应计入销售费用。交个人所得税的时候,这部分提成计入工资总额纳税。

二、如果想避税,就让业务员拿发票来报销,没报完的部分仍然要计入工资总额缴纳个所税。

扩展资料

方法:

层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法

所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。

此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法

所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

参考资料来源:搜狗百科:会计分录