五险挂什么(五险一金计入什么科目)

1.五险一金计入什么科目

五险一金”指:养老保险、医疗保险、失业保险、工伤保险、生育保险、住房公积金。

其中:由个人负担的保险是:养老保险、医疗保险和失业保险;住房公积金单位、个人各负担一半。 二、社会保险没办理之前不能计提。

“五险一金”计提比例各地不一样。 三、五险的会计帐务处理 (一)个人负担部分 发放工资时(按个人交纳比例,从中扣除) 借:应付工资 贷:其他应付款--社会保障金(代扣职工应交纳的部分) 贷:现金(实际发放的金额) (二)企业负担部分 提取时 借:管理费用--劳动保险费 贷:其他应付款--社会保障金(养老、医疗、失业、工伤、生育保险) 字串4 (三)交纳时 借:其他应付款--社会保障金 (单位 + 代扣个人应缴的金额) 贷:银行存款(总交纳的金额) 四、住房公积金的帐务处理 1、单位负担部分(按工资总提取,各地方提取比例不一样,北京的比例10%) 提取时: 借:管理费用--住房公积金 贷:其他应付款--住房公积金 上交时: 借:其他应付款--住房公积金 贷:银行存款或现金 2、个人部分 付工资时扣除: 借:应付工资 贷:其他应付款--住房公积金 贷:现金 上交时: 借:其他应付款--住房公积金 贷:银行存款或现金。

2.五险一金在什么会计科目核算

一、社会保险包括:养老保险、医疗保险、失业保险、工伤保险、生育保险。

二、企业缴纳的社会保障金由两部分组成:1、企业应交纳部分 。2、职工应交纳的部分,是从职工工资中代扣的。

其中:由个人负担的保险是:养老保险、医疗保险和失业保险。3、交纳时,单位和个人合计在一起缴纳。

三、会计帐务处理(一)个人负担部分 发放工资时(按个人交纳比例,从中扣除) 借:应付职工薪酬 贷:其他应付款—代扣住房公积金(代扣职工应交纳的住房公积金部分) —代扣社会养老保险(职工个人承担的养老,失业,工伤保险部分) —代扣医疗保险(职工个人承担的医疗,生育保险部分) 贷:银行存款(实际发放的金额)(二)企业负担部分 提取时 借:管理费用—社会保险费 — 住房公积金 贷:应付职工薪酬—社会保险费(养老、医疗、失业、工伤、生育保险企业承担部分) —住房公积金(住房公积金企业承担部分)(三)交纳时 借: 应付职工薪酬—社会保险费(养老、医疗、失业、工伤、生育保险企业承担部分) —住房公积金(住房公积金企业承担部分) 借:其他应付款—代扣住房公积金(代扣职工应交纳的住房公积金部分) —代扣社会养老保险(职工个人承担的养老,失业,工伤保险部分) —代扣医疗保险(职工个人承担的医疗,生育保险部分) 贷:银行存款(总交纳的金额) “五险一金”讲的是五种保险,包括养老保险、医疗保险、失业保险、工伤保险和生育保险;“一金”指的是住房公积金。其中养老保险、医疗保险和失业保险,这三种险是由企业和个人共同缴纳的保费,工伤保险和生育保险完全是由企业承担的。

个人不需要缴纳。这里要注意的是“五险”是法定的,而“一金”不是法定的。

编辑本段“五险一金”的缴费比例目前北京养老保险缴费比例:单位20%(其中17%划入统筹基金,3%划入个人帐户),个人8%(全部划入个人帐户);医疗保险缴费比例:单位10%,个人2%+3元;失业保险缴费比例:单位1.5%,个人0.5%;工伤保险根据单位被划分的行业范围来确定它的工伤费率;生育保险缴费比例:单位0.8%,个人不交钱。公积金缴费比例:根据企业的实际情况,选择住房公积金缴费比例。

但原则上最高缴费额不得超过北京市职工平均工资300%的10%。(统筹基金即:在养老保险制度从国家—单位制逐渐向国家—社会制转变的过程中需要国家统筹,以解决经济发展不平衡及人口老龄化等问题。

(1)以企业缴费为主建立社会统筹基金;(2)由职工和企业缴费为主建立个人帐户;(3)政府负担养老保险基金的管理费用。这种社会统筹和个人帐户相结合的半基金制有利于应付中国人口老龄化危机,逐渐分散旧制度到新制度的转轨成本,逐步实现由企业养老保险制度到个人养老保险制度的转变。)

四险一金的缴纳额度每个地区的规定都不同,基数是以工资总额为基数。有的企业在发放时有基本工资,有相关一些补贴,但有的企业在缴纳时,只是基本工资,这是违反法律规定的。

具体比例要向当地的劳动部门去咨询。关于养老保险、失业保险和医疗保险的支取,是在法定允许的情况下才可以领取,是由设保登记部门来发放,比如“养老保险,要达到法定的年龄才可以,失业保险金的领取也是要具备条件,比如你到户口所在地的街道办事处办理失业证明,同时又办了求职证,就是指你失业以后还必须有求职的意愿,这样的条件才可以领龋如果失业之后你不想工作,那么就不能给你发保险金。

另外,养老金和失业金是不能同时享受的。试用期内是否享有保险?在试用期内也应该有享受保险,因为试用期是合同期的一个组成部分,它不是隔离在合同期之外的。

所以在试用期内也应该上保险。另外,企业给员工上保险是一个法定的义务,不取决于当事人的意思或自愿与否,即使员工表示不需要交保险也不行,而且商业保险不能替代社会保险。

编辑本段养老保险的享受待遇累计缴纳养老保险15年以上,并达到法定退休年龄,可以享受养老保险待遇:1、按月领取按规定计发的基本养老金,直至死亡。基本养老金的计算公式如下:基本养老金=基础养老金+个人账户养老金+过渡性养老金=退休前一年全市职工月平均工资*20%(缴费年限不满15年的按15%)+个人账户本息和÷120+指数化月平均缴费工资*1997年底前缴费年限*1.4%。

2、死亡待遇。(1)丧葬费(2)一次性抚恤费(3)符合供养条件的直系亲属生活困难补助费,按月发放,直至供养直系亲属死亡。

注意:养老保险应尽量连续缴纳,根据有关文件规定,凡企业或被保险人间断缴纳基本养老保险费的(失业人员领取失业保险金期间或按有关规定不缴费的人员除外),被保险人符合国家规定的养老条件,计算基本养老金时,其基础性养老金的计算基数,按累计间断的缴费时间逐年前推至相应年度上一年的本市职工平均工资计算(累计间断的缴费时间,按每满12个月为一个间断缴费年度计算,不满12个月不计算)举例来说吧:如果你2020年退休,正常你的基础养老金是2019年的社会平均工资*20%,但是如果你在退休之前养老保险中断了30个月,就是中断了2.5年,按2年算,你的基础养老金就是。

3.五险的会计分录

1.全部计提(公司部分)

借:生产成本

管理费用

贷:应付职工薪酬——工资

住房公积金

社会保险

2.扣个人

借:应付职工薪酬——工资

贷:应付职工薪酬——社会保险

住房公积金

应缴税费——个人所得税

3.缴纳时(含公司、个人)

借:应付职工薪酬——工资

社会保险

住房公积金

贷:银行存款

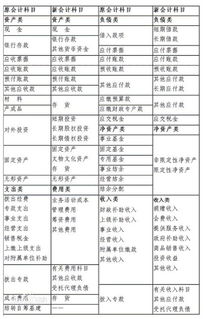

根据新会计准则原列入其他应付款的五险一金、工会经费、职工教育经费均列入应付职工薪酬。不过准则规定在不违背会计制度的情况下可以自行使用会计科目。

4.五险一金的会计分录怎么做

原发布者:baby肥0肥0

五险是指企业按国家规定为本单位职工缴纳的养老保险、医疗保险、失业保险、生育保险、工伤保险。一金是指企业为职工缴纳的住房公积金。 其中由个人负担的保险是:养老保险、医疗保险和失业保险;住房公积金单位、个人各负担一半。新会计制度下五险一金如何做会计分录?小编找来大侠帮忙!帮学员汇总了五险一金做会计分录的方法。 下面介绍相关的会计分录: 1.分配工资 借:**费用(管理/销售等) 贷:应付职工薪酬——工资 2.计提社保(企业部分) 借:**费用(管理/销售等) 贷:应付职工薪酬——社保 3.次月发放工资时 借:应付职工薪酬——工资 贷:应付职工薪酬——社保(个人部分) 应交税费——应交个人所得税 库存现金/银行存款 4.上交杜保 借:应付职工薪酬——社保(企业部分+个人部分)5.上交个人所得税 借:应交税费——应交个人所得税 贷:银行存款 注意事项: 社保没办理之前不能计提,“五险一金”计提比例各地不一样。企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。 一、五险的会计账务处理 (一)个人负担部分 发放工资时(按个人缴纳比例,从中扣除) 借:应付职工薪酬--工资 贷:其他应付款--社会保险费(代扣职工应交纳的部分)贷:库存现金(实际发放的金额) (二)企业负担部分 提取时 借:管理费用--社会保险费 贷:其他应付款--社会保险费(养老、医疗、事业

5.单位缴纳五险会计分录

五险一金的会计分录制做方法如下:

1.分配工资

借:**费用(管理/销售等)

贷:应付职工薪酬——工资

2.计提社保(企业部分)

借:**费用(管理/销售等)

贷:应付职工薪酬——社保

3.次月发放工资时

借:应付职工薪酬——工资

贷:应付职工薪酬——社保(个人部分)

应交税费——应交个人所得税

库存现金/银行存款

4.上交社保

借:应付职工薪酬——社保(企业部分+个人部分)

5.上交个人所得税

借:应交税费——应交个人所得税

贷:银行存款

一、五险的会计账务处理

(一)个人负担部分

发放工资时(按个人缴纳比例,从中扣除)

借:应付职工薪酬--工资

贷:其他应付款--社会保险费(代扣职工应交纳的部分)

贷:库存现金(实际发放的金额)

(二)企业负担部分

提取时

借:管理费用--社会保险费

贷:其他应付款--社会保险费(养老、医疗、事业、工伤、生育保险)

(三)交纳时

借:其他应付款--社会保险费(单位+代扣个人应缴的金额)

贷:银行存款(总交纳的金额)

二:住房公积金的账务处理

1.单位负担部分(按工资总提取,各地方提取比例不一样)

提取时:学会计论坛

借:管理费用--住房公积金

贷:其他应付款--住房公积金

上交时:

借:其他应付款--住房公积金

贷:银行存款或库存现金

2.个人部分

付工资时扣除:

借:应付职工薪酬--工资

想了解更多的保险知识,可以进入 >>; “多保鱼讲保险”进行免费咨询!

6.工资里计提五险一金如何做会计分录

计提和缴纳社保会计分录如下:

已执行新会计准则的

缴纳时

借:应付职工薪酬--社会保险(单位部分)

其他应收(付)款--社会保险(个人部分)

贷:银行存款

计提时

借:管理(销售、制造)费用、生产成本

贷:应付职工薪酬--社会保险(单位部分)

未执行新会计准则的

借:管理(销售、制造)费用等科目 (单位部分)

其他应收(付)款--社会保险(个人部分)

贷:银行存款

7.请问,五险一金怎么做会计分录啊

支付时

借:

借、计提时1:管理费用----养老保险(企业承担的部分)

----失业保险

----生育保险

----工伤保险

----住房公积金

其他应收款---个人(个人承担的部分)

贷:其他应付款

----养老保险

----失业保险

----生育保险

----工伤保险

----住房公积金

2:其他应付款

----养老保险

----失业保险

----生育保险

----工伤保险

----住房公积金

贷

8.2013新会计准则五险是哪个科目

一、根据会计准则指南

法定的保险:养老保险、医疗保险、失业保险、工伤保险和生育保险通过应组织共薪酬科目计量会计分录:

1、企业负担部分,提取时:

借:管理费用——保险费 (管理部门)

销售费用——保险费 (销售部门)

生产成本——保险费 (生产部门)

贷:应付职工薪酬——保险费

2、个人负担部分 ,发放工资时(按个人交纳比例,从中扣除)

借:应付职工薪酬——工资

贷:其他应付款——社会保障金(代扣职工应交纳的部分)

库存现金

二、向其他人借款产生的利息应当入账,计入财务费用科目,私人有息借款应当计入短期借款科目,其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付帐款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项,根据这个定义,其他应付款不应包含带息借款。