送人礼物应做什么(公司给客户送礼应该计入那个)

1.公司给客户送礼应该计入那个会计科目

依据不同的部门,计入不同的会计分录。会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,计入的科目不同,管理要求也有不同。

管理部门:计入管理费用。会计分录为:

借:管理费用

贷:银行存款、库存现金等

销售部门:计入销售费用。会计分录为:

借:销售费用

贷:银行存款、库存现金等

工会:计入应付职工薪酬。会计分录为:

借:应付职工薪酬

贷:银行存款、库存现金等

注意:将公司自产、委托加工或购买的货物无偿赠送他人,视同销售。

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

扩展资料:

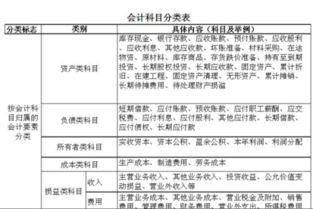

会计科目:是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。

为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

参考资料:

百度百科-会计科目

2.赠送货物怎么做会计分录

一、企业发生促销展业赠送礼品,属于业务宣传费,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

二、发生的促销展业赠送礼品等支出,计入“销售费用——业务宣传费”科目。 赠送的礼品、物品如果是企业购进的商品在计入促销费用同时,要注意两点涉税问题:一要代扣代缴个人所得税;二要将购进物品的进项税转出并转入促销费用,不准作为销项税的抵扣。

1、赠送礼品、物品进促销费用(包括进项税转出) 借:销售费用——业务宣传费 贷:库存商品 应缴税费——应缴增值税(进项税转出) 2、代缴个人所得税(企业赠送礼品不可能向受礼人索取个税,只能自己垫付) 借:销售费用——业务宣传费 贷:银行存款 赠送的礼品、物品如果是企业自己生产的产品,在归入促销费用的同时将其作为视同销售处理。 1、赠送的礼品、物品 借:销售费用——业务宣传费 贷:主营业务收入 应缴税费——应缴增值税(销项税款) 2、结转销售成本 借:主营业务成本 贷:产成品 扩展资料: 分录格式 第一:应是先借后贷,借贷分行,借方在上,贷方在下; 第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。 需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。

但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。 方法 初学者在编制会计分录时,可以按以下步骤进行: 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方; 第五:根据会计分录的格式要求,编制完整的会计分录。

参考资料:百度百科:会计分录。

3.赠送出去的商品怎么做会计分录

原发布者:77sword

免费送3万或者便宜5万,即“商业折扣”中的一种采用销量越多、价格越低的促销策略。入账金额等于成交价扣除商业折扣以后的实际成交价。企业会计制度规定,企业采用商业折扣方式销售货物的,应按最终成交价格进行商品收入的计量假设100万是不含价,增值税率为17%,销售额和折扣额不在同一张发票上分别注明(说明增值税不能扣100*0.17=17万),且以通过银行转账,实际(最终)成交价=100-5=95万借:银行存款112 贷:主营业务收入95应交税费--应交增值税(销项税额)17区别于:现金折扣是为敦促顾客尽早付清货款而提供的一种价格优惠,如10天内收回货款,减3万,20天内,减5万。折扣金额计入财务费用,入账金额以折扣前金额入账。单位赠送客户东西的会计分录怎么做?借:营业外支出贷:库存商品营业外支出是指企业在生产经营期间,固定资产清理所发生的损失,借记“营业外支出”科目(处置固定资产净损失),贷记“固定资产清理”科目。企业在清查财产过程中,查明固定资产盘亏,借记“营业外支出”科目(固定资产盘亏),贷记“待处理财产损益——待处理固定资产损溢”科目。一、企业发生促销展业赠送礼品,属于业务宣传费,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。二、发生的促销展业赠送礼品等支出,计入“销售费用——业务宣传费”科目。 赠送的礼品、物品如果是企业购进的商品在计入促销费用同时,要注意两点涉税问题:一要代扣代