属于损益类科目的有([多选题]下列中,属于损益类科目的有)

1.[多选题] 下列会计科目中,属于损益类科目的有( )

一、损益类科目包括“损”和“益”两部分。

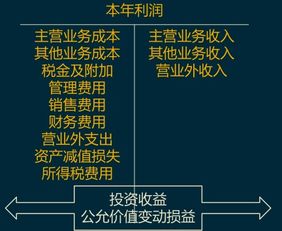

1、反映收入收益的有: 主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入等。

2、反映费用损失的有:主营业务成本、其他业务成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

二、说明

1、会计科目是对会计要素的具体内容进行分类核算的项目。企业会计准则规定,会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。

2、损益类科目,是对收入、费用等的具体内容进行分类核算的项目。

3、损益类账户的本期发生额影响当期损益。

(1)营业利润=营业收入(主营业务收入+其他业务收入)-营业成本(主营业务成本+其他业务成本)-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(减去公允价值变动损失)+投资收益(减去投资损失)

(2)利润总额=营业利润+营业外收入-营业外支出

(3)净利润(或净亏损)=利润总额-所得税费用

2.会计损益类科目包括哪些

资产、费用、成本类增加计入借方,减少计入贷方

而损益类就分两种情况了:

借方为减少额,贷方为增加额的有:

主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

借方为增加额,贷方未减少额的有:

主营业务成本

其他业务成本

营业税金及附加

销售费用

财务费用

管理费用

资产减值损失

营业外支出

3.下列各项目中,属于损益类会计科目的是 a:待摊费用 b 制造费用 C

答案CD

会计科目分类分为资产类、负债类、所有者权益类、成本类、损益类,资产,负债,所有者权益,收入,费用,利润并不是会计科目的分类方式,只是经济业务的一种分类方法,有利于财务的管理。 1、资产类:是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。 资产类科目分为流动资产、长期投资、固定资产、无形资产和其他资产。其中流动资产又分为现金及各种存款、短期投资、应收及预付账款、存货、待摊费用等。 2、负债类:是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。 负债类科目分为流动负债和长期负债。其中流动负债包括短期借款、应付及预收账款、应付工资、应交税金、应付股利以及预提费用等。 3、所有者权益类:是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。 所有者权益类科目包括实收资本(或股本)、资本公积、盈余公积、本年利润和利润分配等。 4、成本类:是指将企业在生产过程中所发生的各种费用,按各种不同对象进行归集和分配,借以确定各该对象的总成本和单位成本。 成本类科目包括生产成本、制造费用和劳务成本等。 5、损益类:是反映企业在一定期间内利润或亏损。 损益类科目又分为损收类(包括主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入)和损费类(包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税、以前年度损益调整)。 6、共同类(略) 资产类、成本类、损费类这三类科目都是增加在借方,减少在贷方。 负债类、所有者权益类、损收类这三类科目都是减少在借方,增加在贷方。

看起来复杂,其实学了会计就很好掌握了,我的朋友就是在世纪合众学的会计证,现在上手挺不错的。