借减贷加分类(中,哪些借减贷增,哪些借增贷减)

1.会计科目中,哪些借减贷增,哪些借增贷减

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)

四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)。

七、损益类无余额,期末转入本年利润

2.会计科目中的损益类科目是借减贷加还是借加贷减

会计科目中的损益类科目分为两种情况:

1、收入类科目,借方记减少,贷方记增加。

2、成本费用类科目,借方记增加,贷方记减少。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

扩展资料:

一、损益类科目分类

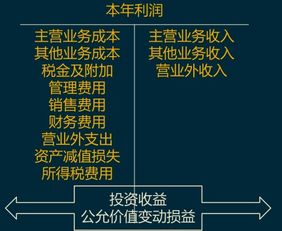

1、用来反映营业损益的账户和反映营业税的账户。如“主营业务收入”、“主营业务成本”、“销售费用”、“税金及附加”、“管理费用”、“财务费用”等账户。这里的收入和费用之间有着直接配比或期间配比的关系。

2、用来反映营业外收支的账户。如“营业外收入”、“营业外支出”账户。

3、用来反映所得税的账户。如“所得税费用”账户。

二、损益类科目处理

每个月末,就应计算出当月的产品成本,将其由生产账户转入产品成本账户。

把当月售出产品的生产成本以产品账户转入销售成本账户。

然后把当月销售净额从销售收入账户转入月份损益账户, 把销售成本从销售成本账户转入月份损益账户。

最后将当月发生的一般管理费用从各该账户中分别转入月份损益账户。月份损益账户归集了当月发生的所有营业损益项目,这样就可以计算出该月的营业损益。

把当月销售净额与销售成本和其费用相抵减,销售净额大于成本和费用为当期企业净收益,成本费用总额大于销售净额为当期企业净亏损。

参考资料来源:搜狗百科-损益类科目

参考资料来源:搜狗百科-损益类账户

参考资料来源:搜狗百科-当期损益

3.会计中哪些账户是借加贷减 哪些账户是借减贷加

借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

扩展资料

举例

发生坏账

借:坏账准备

贷:应收账款

收到票据

借:应收票据

贷:主营业收入

应交税金

主要优点

其优点主要有以下几方面:

(1) 有利于分析经济业务,加强经济管理;

(2) 有利于防止和减少记账差错;

(3) 在账户设置上较为灵活;

(4) 有利于会计电算化。

参考资料来源:百度百科-借贷记账法

4.会计各科目借贷增减关系

借方;资产类 成本类、支出、费用类

贷方:负债类 所有者权益类 收入类

资产成本费用类:借方记增加贷方记减少

权益(负债、所有者权益)收入类:借方记减少贷方记增加

成本费用和收入类主要是把损益类分为两部分,前者和资产记账方向一致,后者和权益记账方向一致

收入类:主营业务收入、其他业务收入、投资收益、营业外收入等

成本费用类:主营业务成本、其他业务成本、营业外支出、财务费用、管理费用、销售费用等

① 根据 “资产+费用=所有者权益+负债+收入” 这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

② 损益类中既有收入,又有费用,所以要看情况记借贷。收入的增加记贷方,减少记借方,费用的则相反。

③ 成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。成本类的增加记借方,减少记贷方。

④ 制造费用不同于管理费用、销售费用和财务费用的科目类型。后三大费用属于期间费用,是费用类科目。

⑤ 支出和费用都是属于损益类科目。例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。但制作费用就不属于损益类科目了。

5.政府会计基础的科目哪些是贷加借减和借减贷加的

。

一般房贷还款方式的计算公式分为两种: 1. 等额本息还款方式:是在还款期内,每月偿还同等数额的贷款(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。 等额本息计算公式:〔贷款本金*月利率*(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变 例如:现在央行规定的短期贷款(六个月以内含六个月)的利率为5.10%。

. 等额本金还款方式:是将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。 等额本金计算公式:每月还款金额 = (贷款本金 / 还款月数)+(本金 — 已归还本金累计额)*每月利率 等额本金计算公式: 每月还款额=每月本金+每月本息 每月本金=本金/还款月数 每月本息=(本金-累计还款总额)X月利率 。