医院综合改革补助(医院有哪些,要最新的科目)

1.医院会计科目有哪些,要最新的科目

资产类 反映医院全部资产状况的总账科目,按资金的流动性强弱,分为“现金”、“银行存款”、“其他货币资金”、“应收票据”、“应收在院病人医药费”、“医疗应收款”、“其他应收款”、“坏账准备”、“库存物资”、“在加工材料”、“待摊费用”、“长期投资”、“固定资产”、“累计折旧”、“固定资产清理”、“在建工程”、“无形资产”、“待处理财产损益”等科目。

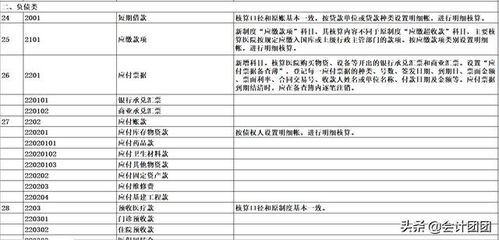

负债类 反映医院全部负债状况的总账科目,按不同的债权人和债务类型,分为“医疗预收款”、“应付票据”、“应付账款”、“其他应付款”、“应付工资”、“应付福利费”、“应付社会保障金”、“应交药品收入”、“预提费用”、“长期应付款”等科目。基金类 反映医院全部基金状况的总账科目,按基金的用途,分为“事业基金”、“专项基金”、“待冲基金”、“收付结余”、“结余分配”等科目。

收支类 反映医院全部收入和费用支出状况的总账科目,按收入的来源和支出和去向,分为“医疗收入”、“医疗业务成本”、“其他收入”、“其他支出”、“财政补助收入”、“财政补助支出”、“科教项目收入”、“科教项目支出”、“管理费用”、“投资收益”等科目。编辑本段序号 编号 会计科目名称资产类 01 101 现金 02 102 银行存款 03 109 其他货币资金 04 111 应收在院病人医药费 05 113 应收医疗款 06 114 坏账准备 07 119 其他应收款 08 121 药品 09 122 药品进销差价 10 123 库存物资 11 125 在加工材料 12 131 待摊费用 13 141 对外投资 14 151 固定资产 15 153 在建工程 16 161 无形资产 17 171 开办费 18 181 待处理财产损溢负债类 19 201 短期借款 20 202 应付账款 21 204 预收医疗款 22 205 应付工资 23 207 应付社会保障金 24 209 其他应付款 25 211 应缴超收款 26 221 预提费用 27 231 长期借款 28 241 长期应付款净资产类 29 301 事业基金 30 302 固定基金 31 303 专用基金 32 305 收支结余 33 306 结余分配收支类 34 401 财政补助收入 35 402 上级补助收入 36 403 医疗收入 37 404 药品收入 38 409 其他收入 39 411 医疗支出 40 412 药品支出 41 415 管理费用 42 416 财政专项支出 43 419 其他支出编辑本段具体规定 《医院会计制度》对收支的一、二级明细科目作了具体规定。

医疗收入设置的一级明细科目为:门诊收入 提供门、急诊服务取得的各项收入。包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。

住院收入 为住院病人提供诊察服务取得的收入。包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。

其他科目 会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

2.医疗保险中的大病补助要做到哪个会计科目里

计提时借:管理费用—医疗保险 —大病统筹贷:其他应付款—医疗保险—大病统筹支付时:借:其他应付款—医疗保险—大病统筹贷:银行存款大病保险是对城乡居民因患大病发生的高额医疗费用给予zd报销,目的是解决群众反映强烈的"因病致贫、因病返贫"问题,使绝大部分人不会再因为疾病陷入经济专困境。

2012年8月30日,国家发展和改革委、卫生部、财政部、人社部、民政部、保险监督管理委员会等六部委《关于开展城乡居民大病保险工作的指导意见》发布,明确针对城镇属居民医保、新农合参保(合)人大病负担重的情况,引入市场机制,建立大病保险制度,减轻城乡居民的大病负担,大病医保报销比例不低于50%。

3.2019政府会计制度,医院收入支出对应结转到哪些科目

第一,发生支出时的会计处理方法。使用财政补助、科教项目收入购建固定资产、无形资产或购买药品、卫生材料等库存物资发生支出

时,会计处理分为两种步骤两个分录来完成。以财政补助资金为例,第一步是支出记录环节 ,这环节分为两种情形: -是当资金由财政直接

支付时,借记“财政项目补助支出”,贷记 “财政补助收入”; 二是当财政授权支付时,借记“财政项目补助支出”等科目,贷记“零余额账

户用款额度”、“银行存款” 等科目。这一步骤的目的在于记录财政资金的开支过程;第二步骤为资产 记录环节, 同时借记“在建工

程”、“固定资产”、“无形资产” “库存物资”等科目,贷记“待冲基金待冲财政基金科目。

在上述会计处理中,出现一笔业务双分录的情况。在旧的医院会计制度中,双分录情形并不少见,如购买固定资产时,既要同时增记固定

资产(借)与固定基金(贷) ,同时减记专用基金修购基金(借)与银行存款(贷) ,从而出现-笔业务两个分录核算的情况。这一处理方法

实质上源于收付实现制中资金占用与资金来源对应的理念。新的医院会计制度中,医院使用自有资金购买固定资产时,只需要借记“固定资

产”, 贷记货币资金等相关科目,并按财务制度提取折旧,而“固定基金”科目被废止。新的医院会计制度中的双分录的主要目的是为了完整

地记录财务信息, 既要能对资产的变化做出记录,也要将财政资金的支出做出完整的描述。

第二,配套资金购买整体资产的会计处理。购买一个整体资产中 ,部分资金由财政配套,部分由医院自筹 ,这种业务的发生在医院购入固

定资产中是常见的。假设-套专业的医疗设备价格120万元,财政配套资金60万元,医院自筹资金60万元购入。在财政直接支付方式下,医院会计分两个步骤分录:-是 肯记固定资产120万元,贷记待冲基金60万元,银行存款或应付账款等60万元,这是记录资产的实际变化情况;二

是借记财政项目补助支出60万元,贷记财政补助收入60万元,这是记录了财政资金的实际支出情况。

第三,在提取折旧与耗用资时的会计处理。新的医院会计制度的-个重大改变是固定资产要提取折旧。那么财政资金或科教资金购入的

固定资产(或配套资金部分) , 其折旧B不能进入医院医疗成本而是冲减待冲基金。如上例, 120万元的医疗设备,使用年限为5年,使用4年已

坏,报废,那么4年提取折1896万元,每年的提取折旧8为:借记医疗业务成本和待冲基金各12万元,贷记累计折旧24万元。转入清理时:借记

固定资产清理12万元,待冲基金12万元,累计折1旧96万元,贷记固定资产120万元。

第四,领用、发出财政补助、科教项目资金形成的库存物资时,要按发出物资所对应的待冲基金金额,借记“待冲基金”,贷记 “库存物

资”。

第五,处置盘亏财政补助科教项目资金形成的固定资产无形资产,以及财政补助、科教项目资金形成的库存物资发生盘亏变质

毁损的,在进行相关账务处理的同时, 按该项资产对应的尚未冲减完毕的待冲基金数额,借记“待冲基金”,贷记 “固定资产”、“无形资

产”、“库存物资”等科目。

4.医疗保险中的大病补助要做到哪个会计科目里

计提时

借:管理费用—医疗保险 —大病统筹

贷:其他应付款—医疗保险—大病统筹

支付时:借:其他应付款—医疗保险—大病统筹

贷:银行存款

大病保险是对城乡居民因患大病发生的高额医疗费用给予报销,目的是解决群众反映强烈的"因病致贫、因病返贫"问题,使绝大部分人不会再因为疾病陷入经济困境。2012年8月30日,国家发展和改革委、卫生部、财政部、人社部、民政部、保险监督管理委员会等六部委《关于开展城乡居民大病保险工作的指导意见》发布,明确针对城镇居民医保、新农合参保(合)人大病负担重的情况,引入市场机制,建立大病保险制度,减轻城乡居民的大病负担,大病医保报销比例不低于50%。

5.补助款应计入哪个会计科目

与资产相关的政府补助通常为货币性资产形式,企业应当在实际收到款项时,按照到账的实际金额,借记“银行存款”等科目,贷记“递延收益”科目。

将政府补助用于购建长期资产时,相关长期资产的购建与企业正常的资产购建或研发处理一致,通过“在建工程”、“研发支出”等科目归集,完成后转为固定资产或无形资产。自相关长期资产可供使用时起,在相关资产计提折旧或摊销时,按照长期资产的预计使用期限,将递延收益平均分摊转入当期损益,借记“递延收益”科目,贷记“营业外收入”科目。

相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延。

6.医院类会计制度的月末结账怎么做啊,需要把什么科目结转到什么科

医院会计科目和会计报表

财政部[1999]

第305号科目 收支结余

一、本科目核算医院一定期间各项收支相抵后的结余。包括医疗收支结余、药品收支结余、财政专项补助结余、其他结余等。

二、期末,计算各项收支结余时,应将“财政补助收入-经常性补助”、“上级补助收入”“医疗收入”科目余额转入本科目,借记“财政补助收入-经常性补助”、“上级补助收入”“医疗收入”科目,贷记本科目(医疗收支结余);将“医疗支出”科目余额转入本科目,借记本科目(医疗收支结余),贷记“医疗支出”科目。期末,计算药品收支结余时,应将“药品收入”科目余额转入本科目,借记“药品收入”科目,贷记本科目(药品收支结余);将“药品支出”科目余额转入本科目,借记本科目(药品收支结余),贷记“药品支出”科目。期末,计算财政专项补助结余时,应将“财政补助收入-专项补助”科目余额转入本科目,借记“财政补助收入-专项补助”,贷记本科目(财政专项补助结余),将“财政专项支出”科目余额转入本科目,借记本科目(财政专项补助结余),贷记“财政专项支出”科目。期末,计算其他结余时,应将“其他收入”科目余额转入本科目,借记“其他收入”科目,贷记本科目(其他结余),将“其他支出”科目转入本科目,借记本科目(其他结余),贷记“其他支出”科目。

三、本科目应按结余种类,如医疗收支结余、药品收支结余、财政专项补助结余、其他结余等设置明细账。

四、年度终了,医院当年实现的结余,除财政专项补助结余外,其他各种结余全数转入“结余分配”科目。

五、本科目期末贷方余额,反映财政专项补助结余。

第306号科目 结余分配

一、本科目核算医院当年结余分配的情况和结果。

二、本科目应设置“应缴超收款”、“事业基金弥补亏损”、“提取职工福利基金”、“待分配结余”等明细科目。

三、年度终了,除财政专项补助结余外,其他各种结余应将“收支结余”科目余额转入本科目,借记“收支结余”科目,贷记本科目(待分配结余)。以事业基金弥补亏损,借记“事业基金”科目,贷记本科目(事业基金弥补亏损)。应缴超收款及提取的职工福利基金等专用基金,借记本科目(应缴超收款、提取职工各项福利基金),贷记“应缴超收款”、“专用基金”科目。支付应缴超收款后,“结余分配”为负数时,其负数应以事业基金弥补,借记“事业基金-一般基金”科目,贷记本科目(事业基金弥补亏损)。事业基金不足以弥补的,本科目余额为负数。

四、分配后,再将未分配结余转入“事业基金-一般基金”科目,借记本科目(待分配结余),贷记“事业基金-一般基金”科目。结转后,本科目应无余额。

五、医院年终结账发生以前年度会计事项的调整或变更,涉及以前年度结余的,凡国家有规定的,从其规定;没有规定的,应直接通过“事业基金”科目进行核算,并在会计报表说明书中予以说明。

要详细点你的邮箱地址?

7.到医院做会计主要要涉及哪些科目

资产类:库存现金、银行存款、零余额账户用款额度、其他货币基金、短期投资、财政应返还额度(财政直接支付、财政授权支付)、应收在院病人医疗款、应收医疗款、其他应收款、坏账准备、预付账款、库存物资、在加工物资、待摊费用、长期投资(股权投资、债权投资)、固定资产、累计折旧、在建工程、固定资产清理、无形资产、累计摊销、长期待摊费用、待处理财产损益。

负债类:短期借款、应缴款项、应付票据、应付账款、预收医疗款、应付职工薪酬、应付福利费、应付社会保障费、应交税费、其他应付款、预提费用、长期借款、长期应付款。

净资产类:事业基金、专用基金、待冲基金(待冲财政基金、待冲科教项目基金)、财政补助结转(余)、科教项目结转(余)、本期结余、结余分配。

收入类:医疗收入(门诊收入、住院收入)、财政补助收入(基本支出、项目支出)、科教项目收入、其他收入。

费用类:医疗业务成本、财政项目补助支出、科教项目补助支出、管理费用、其他支出。