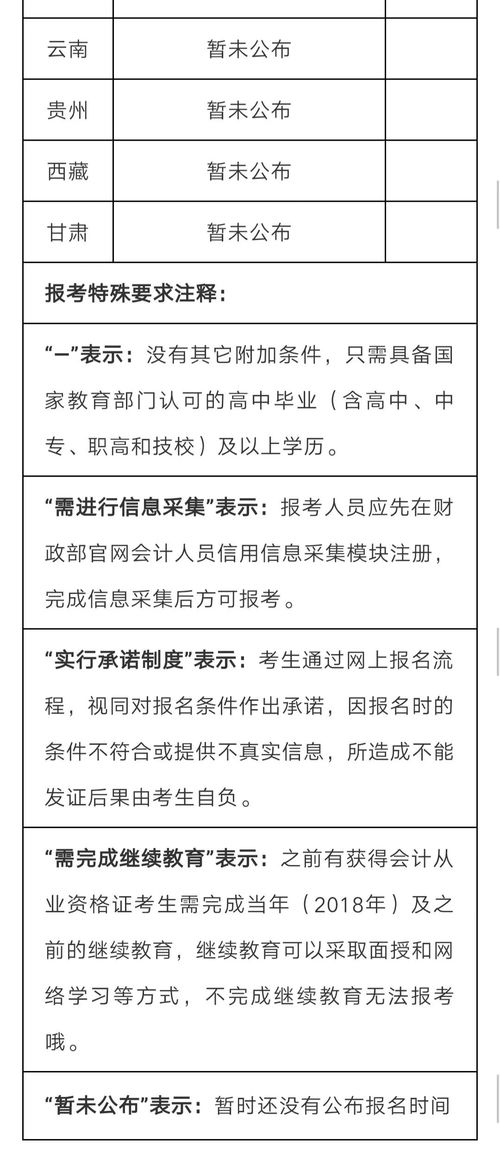

单位刻公章费用做什么(单位刻章的费用应放在哪个上)

1.单位刻章的费用应放在哪个会计科目上

1、公司在注册设立的时候的刻章费计入开办费中。

2、后续的刻章费计入管理费用-办公费中。

企业刻章费用应计入管理费用里

借:管理费用——办公费

贷:现金或银行存款

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:搜狗百科-管理费用

2.公司刻章的钱如何记账

一、公司刻章的钱记入“管理费用”。如果是在筹备期间发生的,记入“管理费用——开办费”,如果是正式运营后发生的,记入“管理费用——办公费”。

借:管理费用

贷:库存现金或银行存款

二、说明:

《企业会计准则——应用指南》附录设置了第6602号“ 管理费用”科目

1、该科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、……等。

2、企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、

注册登记费以及不计入固定资产成本的借款费用等在实际发生时,借记本科目(开办费),贷记“银行存款”等科目。