现金存款凭证(现金存银行做什么凭证)

1.现金存银行做什么凭证

将现金存入银行,应填制的记账凭证是现金付款凭证。企业应做copy的会计分录为:

借:银行存款 贷:库存现金

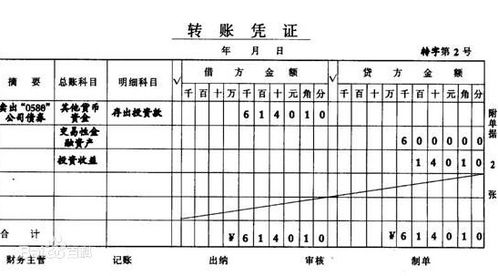

付款凭证是根据现金和银行存款付出业务的原始凭证编制、专门用来填列付款业务会计分录的记账凭证。

根据现金付出业务的原始凭证编制的付款凭证,称为现金付款凭证;根据银行zhidao存款付出业务的原始凭证编制的付款凭证,称为银行存款付款凭证。

付款凭证既是登记现金日记账、银行存款日记账以及有关明细分类账总分类账的依据,也是出纳员付出款的依据。

付款凭证上需要有财务主管、记账、出纳、审核、制单人员的签字。

2.现金日记帐的对方科目

“对方科目”栏指的是所依据记账的记账凭证上的会计分录中与现金科目(或银行存款科目)相对应的会计科目。职工王力因公出差向企业借款1000元,由财会部门出纳员以现金形式付给了王力。在付款凭证上编制的会计分录为:

借:其他应收款——王力 1 000

贷:现金 1 000

在这笔会计分录中,与现金科目相对应的科目是“其他应收款”。在登记现金日记账时,其“对方科目”栏就应填写“其他应收款”。

同样道理,银行存款日记账账页上的“对方科目” 指的是所依据记账的记账凭证上的会计分录中与银行存款科目相对应的会计科目。例如,收回W公司原欠本企业货款20 000元,已存入在银行开立的账户。在收款凭证上编制的会计分录为:

借:银行存款 20 000

贷:应收账款 20 000

在这笔会计分录中,与银行存款科目相对应的科目是“应收账款”。在登记银行存款日记账时,其“对方科目”栏就应填写“应收账款”。

3.银行日记账的会计科目有哪些

总帐、明细帐、日记帐。

其中:

总帐、现金日记帐、银行存款日记帐采用订本式。

明细帐采用活页式。明细帐账页有:三栏式、多栏式、数量金额式。

二、总帐、明细账的填写

1、总帐是按会计科目设立帐户,根据“记账凭证汇总表”登记总帐,日期、凭证号、金额根据“记账凭证汇总表”填写,摘要栏填写凭证汇总的自起止号。

2、现金日记帐、银行存款日记帐应根据记账凭证逐笔登记。“种类”项按银行结算种类填写(现金支票、转账支票等),“号数”只填写支票的后四位数。

3、明细分类帐应根据记账凭证逐笔登记。日期、摘要、凭证号、金额按“记账凭证”填写