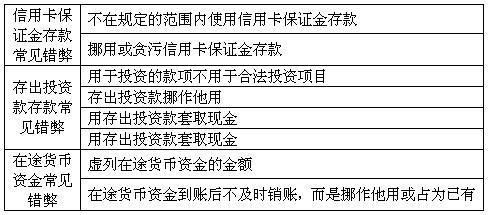

保证金账户(保证金的会计分录怎么做)

1.保证金的会计分录怎么做

保证金可以作为其他应收/其他应付款看待,具体分录如下:

1、若为收到对方保证金,确认为负债,计入其他应付款。分录如下:

借:银行存款

贷:其他应付款-保证金

2、若为付给对方保证金,确认为资产,计入其他应收款,分录如下:

借:其他应收款-保证金

贷:银行存款

扩展资料

其他应收/应付款,其作用是放置那些不属于应收/应付、预收/预付的款项。

1、其他应收款主要包括:

(1)应收的各种赔款、罚款。如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

(2)应收出租包装物租金;

(3)应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

(4)存出保证金,如租入包装物支付的押金;

(5)其他各种应收、暂付款项。

2、其他应付款主要包括

(1)如应付租入固定资产和包装物的租金,

(2)存入保证金

(3)应付、暂收所属单位、个人的款项

(4)管辖区内业主和物业管户装修存入保证金

(5)应付职工统筹退休金

(6)应收暂付上级单位、所属单位的款项。

参考资料

其他应付款-百度百科

其他应收款-百度百科

2.收取的保证金该做什么会计科目

1、如果单位属于支付合同保证金的单位

(1)以前支付时

借:其他应收款--合同保证金 150万

贷:银行存款 150万

(2)现在收回100万时

借:银行存款 100万

贷:其他应收款--合同保证金 100万

2、如果单位属于收取合同保证金的单位

(1)按实际收到保证金入账

借:银行存款 100万

贷:其他应付款--合同保证金 100万

扩展资料:

对于公司收的保证金用,小编认为应该是不需要交税的。

一般收取的保证金是不需要缴纳企业所得税与增值税的:

保证金一般是通过“其他应付款”科目单独核算,

1、借:其他应收款--存出保证金

贷:银行存款

2、借:其他货币资金---存出保证金

贷:银行存款

参考资料:搜狗百科 ——保证金

3.保证金记入什么科目

保证金可以记录到其他应收款项目中,具体的分录如下:

1、若为收到对方保证金,确认为负债,计入其他应付款。分录如下:

借:银行存款

贷:其他应付款-保证金

2、若为付给对方保证金,确认为资产,计入其他应收款,分录如下:

借:其他应收款-保证金

贷:银行存款

扩展资料

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

其他应付款核算的内容通常包括以下几个方面:

1、租金,如应付经营租入固定资产或包装物的租金;存入保证金,包括商品质量保证金、招标保证金、经销商保证金、股权转让保证金、收入包装物押金等;

2、预提费用,如预提广告费、运输费、管理费、销售折让等费用支出;

3、职工统筹退休金、离职补偿金、员工持股计划等;

4、借款或投资款,如欠股东或者关联方的借款等;

5、其他单位或个人暂垫款;其他应付、暂收款项等等。

从其他应付款的核算内容上来看,这个科目算得上是一个被剩下的、具有兜底性质的科目,它反映的是企业期末应付尚未支付的金额,属于一项负债。

参考资料来源:百度百科-其他应付款

4.保证金类"会计科目"怎么做

保证金分为公司应收回和应退回两种。

1、公司应该收回的保证金,列入其他应收款中。会计分录如下:

借:其他应收款——XX公司

贷:银行存款

退还保证金时:

借:银行存款

贷:其他应收款——XX公司

2、公司应该退回的保证金,列入其他应付款中。会计分录如下:

借:银行存款

贷:其他应付款——XX公司

退还保证金时:

借:其他应付款——XX公司

贷:银行存款

1、保证金属于暂收/付款,可记入其他应收/付款科目,按每一单位设置一个帐页。

2、在法律对于保证金缺乏明确规范的背景下,探讨保证金的类型,对于备用金类型的保证金、预付款类型的保证金、租赁保证金、装修保证金、定金类型的保证金、保有返还请求权的保证金、无双倍返还效力的保证金分别界定,确定各自的法律效力,十分必要。

3、在证券市场融资购买证券时,投资者所需缴纳的自备款。

5.在银行开保函,需要存保证金到保证金账户上,应计入什么会计科目

保证金应计入管理费用会计科目。

管理费用包括:

1、劳动保护费公司各部门发生用于劳动保护方面的费用,如劳保手套、安全帽,防暑降温用品等.

2、图书资料费 公司发生的用于购买图书资料、杂志、报刊等方面的费用(设计用图纸费纳入办公费核算)

3、清洁卫生费 公司清洁工作消耗的材料和外委清洁公司发生的费用支出

4、保安消防费 公司外委保安公司发生的费用支出以及购置消防耗材发生的费用

5、技术开发费 公司发生的用于新产品,新材料,新零件技术研究开发方面发生的费用支出,包括服务于技术开发项目的人员发生的工资,差旅,办公等费用开支

6、财产保险费 公司对公司各类资产投保发生的保险费用

7、咨询费 公司在审计及技术咨询,项目评审等方面发生的费用

8、印刷费 公司在生产经营中发生的各种内部单据印刷发生的费用.如表格、单据、信件、名片等.

9、环境保护费公司缴纳的排污费、评审费等

10、绿化费 公司发生的用于绿化方面的相关费用

11、无形资产及长期待摊费用摊销和公司摊销的无形资产及递延资产的费用。

因此保证金应计入管理费用会计科目。

扩展资料:

保证金的计算公式如下:

保证金=产品销售收入-产品销售成本-分摊后的销售税金及附加-分摊后的期间费用

产品销售收入= 国内销售收入+出口销售收入

产品销售成本是指与产品销售收入相对应的销售成本。

分摊后的销售税金及附加 = 企业主营业务税金及附加*分摊比例(按照销售额进行分摊)

分摊后的期间费用= 企业期间费用合计*分摊比例(按照销售额进行分摊)

分摊比例(%)=该种产品销售额/企业生产全部产品销售额(包括该种产品)*100%。

参考资料来源:百度百科-保证金

百度百科-管理费用

百度百科-会计科目

6.求到银行办理保证金账户,存入资金的会计分录

存入保证金时

借:银行存款-承兑保证金

贷:银行存款-基本户

举例说明:

办理一张银行承兑汇票,存入保证金为200万元,办理出来的承兑金额为400万元;

随后进行了贴现贴出现金直接存入单位帐户内395万元。

1、存入保证金时

借:银行存款(承兑保证金) 200

贷:银行存款(基本户) 200

2、取得承兑时

不必做分录,只在临时备查簿中登记

3、贴现时

借:银行存款(基本户) 395

财务费用(贴现息) 5

贷:应付票据 400

4、承兑到期时

借:应付票据 400

贷:银行存款(基本户) 400

同时收到银行退还的保证金:

借:银行存款(基本户) 200

贷:银行存款(承兑保证金) 200

7.投标保证金会计分录怎么做

投标保证金会计分录分为三步:交,退回和中标

1)交保证金时

借:其他应收款

贷:银行存款

2)退回时,做上面相反的分录。

3)中标的。

借:应收账款(抵做工程款的话)

其他应收款(履约保证金的话)

贷:其他应收款

其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。

其他应收款的内容

其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。

其他应收款主要内容包括:

1.应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2.应收的出租包装物租金;

3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4.存出保证金,如租入包装物支付的押金;

5.其他各种应收、暂付款项。