加计扣除(农产品加计扣除1%怎么计算和会计分录怎么写)

1.农产品加计扣除1%怎么计算和会计分录怎么写

农产品加计扣除1%的计算:纳税人购进用于生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额,即对农产品深加工给予1%的加计扣除。会计分录借生产成本、应交税费,贷原材料。

会计分录:

借:生产成本——基本生产成本(直接材料)

应交税费——应交增值税(进项税额)

贷:原材料

应交税费核算的规定如下:

①、本科的目核算企业按照税法规定计算应交纳的各种税费,包括有增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

②、按规定计算确定的应交矿产的资源补偿费、房产税、车船税、土地使用税、印花税等借记管理费用,贷记“应交税费”科目。

借:管理费用

贷:应交税费-

根据财会[2016]22号文件规定,全面试行营业税改征的增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目的核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关的税费;

调整后,发生的房产税、车船税、土地使用税、印花税等相关税费,借记税金及附加科目。

借:税金及附加

贷:应交税费-

③、本科的目应当按照应交税费的税种进行明细核算。

应交的增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

以上为[ 农产品加计扣除1%怎么计算和会计分录怎么写? ]的所有答案,如果你想要学习更多这方面的知识,欢迎大家前往环球青藤教育官网!

环球青藤友情提示:以上就是[ 农产品加计扣除1%怎么计算和会计分录怎么写? ]问题的解答,希望能够帮助到大家!

2.农产品加计扣除1%怎么计算和会计分录怎么做

农产品加计扣除1%计算和会计分录:

农产品加计扣除1%的计算:纳税人购进用于生产或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额,即对农产品深加工给予1%的加计扣除。可以抵扣的进项税额=原材料成本*1%

会计分录:

借:生产成本——基本生产成本(直接材料)

应交税费——应交增值税(进项税额)

贷:原材料

关注环球网校农产品加计扣除1%怎么计算和会计分录怎么做

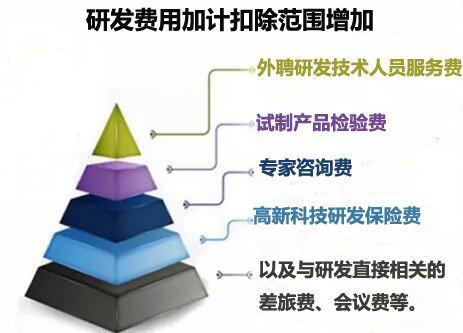

3.研发费用按50%的加计扣除是怎么算的

加计扣除主要是和企业所得税联系,内部自主研发无形资产费用化支出加计扣除50%,资本化支出形成无形资产的按成本150%摊销。

举个例子:截止2011年6月份,与研发相关的支出500万,费用化支出100万,资本化支出400万。

首先:

期初发生时先在研发费用归集

借:研发支出-费用化支出 100

-资本化支出 400

贷:银行存款·应付职工薪酬等 500

其次:

期末形成无形资产时假设为2011-7-10

借:管理费用 100

无形资产 400

贷:研发支出-费用化支出 100

-资本化支出 400

期末摊销时(假设会计与税法摊销方法一致,10年,无残值)

借:管理费用

贷:累计摊销

应纳所得税额=利润总额+纳税调整增加项-纳税调增减少项

假设本年利润总额为1000万元,费用化支出在扣除管理费用100万元的基础上加扣100*50%,纳税调增减少50万元;资本化支出加计摊销400*50%/10*6/12=10万元。

调整后应纳所得税额=1000-50-10=940(万元)

扩展资料

企业所得税法规定,开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。企业所得税法实施条例第九十五条对该规定进行了细化,明确研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

也就是说,按照研究费用是否资本化为标准,分两种方式来加计扣除,但其准予税前扣除的总额是一样的,即都是实际发生的研发费用的150%。高新企业都可以享受这项税收优惠政策。

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再依照本条第一款的规定计算加计扣除。

参考资料:搜狗百科——加计扣除

4.11%进项税按照13%抵扣,如何做账务处理

根据最新税法规定:纳税人将购进的农产品用于生产销售或委托受托加工17%税率货物时,准予加计扣除进项税额,即按13%抵扣进项税。强调用于生产销售17%税率的货物时准予加计扣除,所以在购入时按票面的金额和税额外处理:

借:原材料—X原木

应交税费-应交增值税(进项税额)

贷:银行存款

领用时:

借:生产成本

应交税费—应交增值税—进项税额(农产品加计扣除)[加计扣除2%部分]

贷:原材料—X原木

这里要注意:用于生产17%税税率的货物,必须是分别核算的。纳税申报时,加计扣除按差额计算后得出进项税额填写,并在附表二第8a栏反映。