哪些需要有累计(会计账簿中哪些科目是要累计的)

1.会计账簿中哪些科目是要累计的

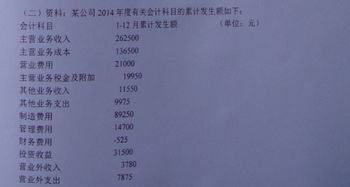

1,一般成本费用类和损益类的都需要结计本年累计数。

2,全部科目都需要本月合计,年末来个本年累计。本年累计是在上一年发生额基础上累加今年的。

总账只登记各科目借贷方发生额合计数。再计算出各月累计数,结出余额。然后与各科目会计员对账。

3, 销项税额,进项税额,管理费用,财务费用,销售费用,主营业务收入,主营业务成本,主营业务税金及附加,营业外收入,营业外成本。这几个科目都需要结本月合计和本年累计,而且条件允许最好总帐和明细都合计本年累计。

4,现金和银行存款、损益类科目还有应交税金在过次页时要结计本年累计。只要有发生的就要有本年累计数的,只不过有的科目没有余额。

2.会计账簿中哪些科目是要累计的

1,一般成本费用类和损益类的都需要结计本年累计数。

2,全部科目都需要本月合计,年末来个本年累计。本年累计是在上一年发生额基础上累加今年的。

总账只登记各科目借贷方发生额合计数。再计算出各月累计数,结出余额。

然后与各科目会计员对账。 3, 销项税额,进项税额,管理费用,财务费用,销售费用,主营业务收入,主营业务成本,主营业务税金及附加,营业外收入,营业外成本。

这几个科目都需要结本月合计和本年累计,而且条件允许最好总帐和明细都合计本年累计。 4,现金和银行存款、损益类科目还有应交税金在过次页时要结计本年累计。

只要有发生的就要有本年累计数的,只不过有的科目没有余额。

3.帐本上哪些会计科目需要本月合计与本年累计

所有你用到的科目只有要发生额都要用到本月合计和本年累计。

一般来讲:

(1)现金、银行存款日记账平时只需结计本月发生额合计数,12月末既需结计本月发生额合计数也要结计本年发生额合计数。结账时在昀后一笔经济业务记录下面划一条单红线,结出本月发生额合计数,在摘要栏内注明“本月合计”字样,在下面再画一条通栏红线。

(2) 收入、支出、费用类等明细账户既要结计本月发生额合计数,又要结计本年累计发生额合计数(每年的第一个月末,不需结计本年累计发生额合计数,第一个月只有一笔业务的既不需结计本月合计数,也不需结计本年合计数)。结账时,先在本月昀后一笔经济业务记录下面划一条通栏红线,结出本月发生额合计数,在摘要栏注明“本月合计”字样,再在“本月合计”行下结出自年初起至本月末止的累计发生额合计数,登记在“本月合计”行下面,在摘要栏内注明“本年累计”字样。再在下面划一条通栏红线。

(3) 总账账户和其余的明细账户,平时只需结出月末余额,月末结账时,在本月昀后一笔经济业务记录之下划一条红色单线,不需结计本月发生额和本年累计发生额合计数。

(1)“对需要结计本月发生额的帐户,结计‘过次页’的本页合计数应当为自本月初起至本页末止的发生额合计数”,这样做,便于根据“过次页”的合计数,随时了解本月初到本页末止的发生额,也便于月末结帐时,加计“本月合计”数。

(2)“对需要结计本年累计发生额的帐户,结计‘过次页’的本页合计数应当为自年初起至本页末止的累计数”,这样做,便于根据“过次页”的合计数,随时了解本年初到本页末止的累计发生额,也便于年终结帐时,加计“本年累计”数。

(3)“对既不需要结计本月发生额也不需要结计本年累计发生额的帐户,可以只将每页末的余额结转次页”,如某些材料明细帐户就没有必要将每页的发生额结转次页。

4.会计账簿中哪些科目是要累计的

1,一般成本费用类和损益类的都需要结计本年累计数。

2,全部科目都需要本月合计,年末来个本年累计。本年累计是在上一年发生额基础上累加今年的。

总账只登记各科目借贷方发生额合计数。再计算出各月累计数,结出余额。

然后与各科目会计员对账。3,销项税额,进项税额,管理费用,财务费用,销售费用,主营业务收入,主营业务成本,主营业务税金及附加,营业外收入,营业外成本。

这几个科目都需要结本月合计和本年累计,而且条件允许最好总帐和明细都合计本年累计。4,现金和银行存款、损益类科目还有应交税金在过次页时要结计本年累计。

只要有发生的就要有本年累计数的,只不过有的科目没有余额。

5.会计帐簿中哪些科目需要本月合计和本年累计

需要本月合计、本年累计的:

(1)现金、银行存款日记账平时只需结计本月发生额合计数,12月末既需结计本月发生额合计数也要结计本年发生额合计数。

(2)收入、支出、费用类等明细账户既要结计本月发生额合计数,又要结计本年累计发生额合计数(每年的第一个月末,不需结计本年累计发生额合计数,第一个月只有一笔业务的既不需结计本月合计数,也不需结计本年合计数)。

(3)总账账户和其余的明细账户,平时只需结出月末余额,月末结账时,在本月最后一笔经济业务记录之下划一条红色单线,不需结计本月发生额和本年累计发生额合计数。