有关附加税的(计提和缴纳附加税时的会计分录)

1.计提和缴纳附加税时的会计分录

计提附加税的会计分录是:

借:税金及附加

贷:应交税费-城建税

应交税费-教育费附加

应交税费-地方教育费附加

根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;

复合分录是指涉及两个(不包括两个)以上账户的会计分录。

扩展资料

功能

1、在权责发生制前提下,预先计入某些已经发生但未实际支付的费用。

2、根据制度规定,计算、提取有关的(留存、减值)准备。

3、预计某些应付账款。

4、其他符合会计制度的预计项目。

处理分录

1、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

2、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。

3、所得税费用的主要账务处理。

①资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费――应交所得税”科目。

②资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积――其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”。

参考资料来源:百度百科-会计分录

2.增值税、附加税的会计分录怎么做

城建税、教育费附加费、地方规定的费(例如堤防费、地方教育费等)

教育费附加按实际缴纳的增值税的3%缴纳。

地方规定的附加费按各地规定的比例缴纳,国家没有统一规定。

城建税的税率则要根据纳税人所在地。在市区的为7%;在县城、镇的为5%;在市区、县城、镇以外的为1%。

分录:

借:营业税金及附加

贷:应交税费——城建税

应交税费——教育费附加

应交税费——其他地方税费

计提时:

借 :主营业务税金及附加-城建税

主营业务税金及附加-教育费

主营业务税金及附加-地方教育费附加

贷:应交税金-城建税

其他应交款-教育费

其他应交款-地方教育费附加

缴纳时借:应交税金-城建税

其他应交款-教育费

其他应交款-地方教育费附加

贷:银行存款

扩展资料

会计分录的方法有以下:

1.层析法

将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果。

2.业务链法

根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

3.记账规则法

利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

参考资料来源:搜狗百科--会计分录

参考资料来源:搜狗百科--增值税附加税

3.企业交了附加税,请问计入哪个会计科目

计入应交税费,明细科目为城建税、教育费附加、地方教育费附加等。

缴纳时

借:应交税费——应交城建税等

贷:银行存款

从中国现行税制看,附加税包括两种:

(1)是根据正税的征收同时而加征的某个税种。这种作为税种存在的附加税,通常是以正税的应纳税额为其征税标准。如城市维护建设税,是以增值税、消费税、营业税的税额作为计税依据的。

(2)是在正税征收的同时,再对正税额外加征的一部分税收。这种属于正税一部分的附加税,通常是按照正税的征收标准征收的。如与外商投资企业和外国企业所得税同时征收的地方所得税,是附加于外商投资企业和外国企业所得税,按照一定比例(应纳税所得额的3%)加征的税收,即为此种附加税。这里的地方所得税实际上是外商投资企业和外国企业所得税的一部分。我国现今附加税的征收,通常都有税法指明的特定目的,如增加社会福利、发展教育以及满足地方政府的财政需要等。

增值税附加税是附加税的一种,对应于增值税的,按照增值税税额的一定比例征收的税。其纳税义务人与独立税相同,但是税率另有规定,是以增值税的存在和征收为前提和依据的。通常包括城建税、教育费附加、地方教育费附加等。

1、增值税附加税分外资企业和内资企业,外资企业是不用交附加税的,内资企业得交。 从2010年12月起,外资企业也需要缴纳附加税。

2)内资企业的增值税要交附加税,附加税就是按增值税的百分之七计算城建税;按百分之三计算教育费附加;按照百分之二计算地方教育费附加。

3)一般纳税人,增值税是销项税减去进项税的差额,销项税按照17%交税。小规模企业,按照3%交增值税。

4.计提附加税会计分录

一、分录:

借:营业税金及附加

贷:应交税费-应交营业税

贷:应交税费-应交城市维护建设税

贷:应交税费-应交教育费附加

贷:应交税费-应交地方教育费附加

借:管理费用-防洪费

货:应交税费-应交企业防洪费

二、企业按规定计算应交的消费税、营业税、资源税、城市维护建设税、教育费附加等,借记“营业税金及附加”科目,贷记本科目。实际交纳时,借记本科目,贷记“银行存款”等科目。

三、(二级科目注明是“企业防洪费”是为了区分这个月要代扣代缴的个人防洪费)教育费附加以单位和个人实际缴纳的增值税、营业税、消费税(简称“三税”)为计征依据。附加率为3%。即:教育费附加金额=(增值税+营业税+消费税)*3%。

凡缴纳“三税”的单位和个人,都应依照规定缴纳教育费附加。纳税人应在向税务机关申报、缴纳“三税”的同时,申报、缴纳教育费附加。

扩展资料:

应交税费核算规定如下:

①、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、个人所得税、车船税、教育费附加、矿产资源补偿费等。

②、按规定计算确定的应交矿产资源补偿费、房产税、车船税、土地使用税、印花税等借记管理费用,贷记“应交税费”科目。

借:管理费用

贷:应交税费-

根据财会[2016]22号文件规定,全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

调整后,发生的房产税、车船税、土地使用税、印花税等相关税费,借记税金及附加科目。

借:税金及附加

贷:应交税费-

③、本科目应当按照应交税费的税种进行明细核算。

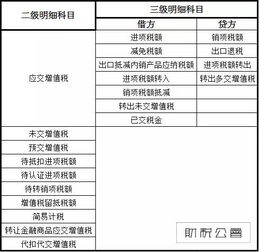

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

参考资料来源:搜狗百科-应交税费

5.计提城建税/教育费附加/地方教育附加的会计分录

借:税金及附加

贷:应交税费—城建税

—教育费附加

—地方教育附加

拓展资料:

1,城市维护建设税(简称城建税),是以纳税人实际缴纳的增值税、消费税的税额为计税依据,依法计征的一种税。

2,城市维护建设税与其他税种不同,没有独立的征税对象或税基,而是以增值税、消费税“二税”实际缴纳的税额之和为计税依据,随“二税”同时附征,本质上属于一种附加税。

3,教育费附加是由地方税务机关负责征收,同级教育部门统筹安排,同级财政部门监督管理,专门用于发展地方教育事业的预算外资金。

6.计提附加税会计分录怎么做

计提营业税金及附加记录在转账凭证中,会计分录为:

借:营业税金及附加 贷:应交税费——营业税/消费税/城市维护建设税/资源税/教育费附加。

营业税金及附加:反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税和教育费附加等。

营业税金及附加科目的用法:

一、本科目核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。由于分期收款销售商品核算方法与以前不同,新增加科目“长期应收款” 。

7.小企业会计准则下附加税放什么科目

根据《小企业会计准则》会计科目及主要账务处理规定:

“应交税费”科目核算小企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、地方教育附加、矿产资源补偿费等。

小企业代扣代缴的个人所得税等,也通过本科目核算。

“主营业务税金及加”科目核算小企业主要经营业务发生的消费税、营业税、城市维护建设税、资源税、教育费附加和地方教育附加等相关税费。房产税、车船使用税、土地使用税、印花税在也可以在本科目核算。

其会计分录分别是:

1、计提时做:

借:主营业务税金及附加

贷:应交税费---教育附加

贷:应交税费---地方教育附加等

2、缴纳附加费做

借:应交税费---教育附加

借:应交税费---地方教育附加等

贷:银行存款

3、月末结转做

借:本年利润

贷:主营业务税金及附加

8.计提增值税附加税会计分录

原发布者:天涯教育

计提附加税的会计分录增值税附加税会计分录

附加税的会计分类怎幺做呢,增值税附加税的会计分录怎幺做呢,下面小编为大家总结一下,仅供大家参考。 计提主营业税金及附加的会计分录主营业税金及附加是指企业的营业税、城建税、教育附加、地方教育附加等税金。此部分税金可以税前扣除。营业税是根据主营业务收入*税率(行业不同税率有点差异,一般是5%)计算的;城建税、教育附加、地方教育附加是根据增值税额*相应的税率计算的,下面是税率: 城建税---增值税额*0.05(县级) ---增值税额*0.07(县级市以上) 教育附加------增值税额*0.03 地方教育附加------增值税额*0.02 分录:计提时:借:主营业务税金及附加 贷:应交税金-城建税 应交税金-教育附加 应交税金-地方教育附加 缴纳时:借:应交税金-城建税 应交税金-教育附加 应交税金-地方教育附加 贷:银行存款 计提增值税附加税会计分类增值税不存在计提,是随征。增值税小规模纳税人的会计分录:

借:库存现金/银行存款/应收账款 贷:主营业务收入 应交税费—未交增值税 地方税费附加会计分录: 借:主营业务税金及附加5447.53 贷:应交税费-城市维护建设税2476.15 应交税费-教育费附加1485.69 应交税费-地方教育费附加990.46 应交税费-河道管理费495.23 缴纳税费 借:应交税费-未交增值税49523.00 应交税费-城市维护建设税2476.15 应交税费-教育费附加14