食品费用入什么(公司购买的食品计入什么)

1.公司购买的食品计入什么会计科目

公司购买食品,可以计入管理费用科目。具体分录如下:

1、如果购买的食品是用于员工的,分录是:

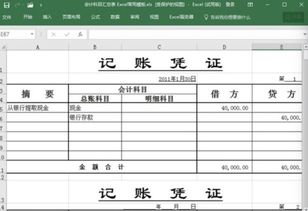

借:管理费用-福利费

贷:现金/银行存款

2、如果购买的食品是用于招待的,分录是:

借:管理费用-招待费

贷:现金/银行存款

扩展资料:

购买办公用品入账:

购买的办公用品一般需要根据用途进行入账,如果是办公是室使用,则一般会计入管理费用,如果是销售部门使用的,则计入相应的销售费用,同理如果是工厂使用则一般会计入制造费用。

如果使用现金购买则贷记现金,银行存款付款则计入银行存款。

所以分录:

借:管理费用、销售费用、制造费用等

贷:银行存款、现金等

格式:

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

2.餐费记入什么科目

1、用于业务招待餐费借:管理费用---业务招待费贷:现金或银行存款。

2、用于职工工作餐费借:应付福利费贷:现金或银行存款。

3、职工出差餐费(按报销标准)借:管理费用--差旅费贷:现金。

扩展资料:

1、业务招待费用于企业生产经营中的接待和招待,如招待客户、供应商等发生的餐费,应属于税法规定的业务招待费。《企业所得税法实施条例》规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

2、职工福利费用于职工福利用餐、内部聚餐等福利支出,应属于职工福利费支出。《企业所得税法实施条例》规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

3、工作餐费用于企业生产经营过程中员工必要的工作用餐费用,属于企业正常的成本费用,应根据发生用途归集到相应的成本费用中。如员工到外地出差,途中发生的餐费,应列入差旅费;组织员工到某个山庄召开会议,中午安排工作餐,应列入会议费。

4、召开董事会,安排董事就餐,应列入董事会费;请装修工装潢办公室,公司中午为其提供盒饭,这笔餐费就是成本。《企业所得税法》规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

参考资料:工作餐费——百度百科

参考资料:营业税改征增值税试点实施办法——百度百科

3.公司购买的食品,计入什么科目

公司购买食品,可以计入管理费用科目。

具体分录如下:1、如果购买的食品是用于员工的,分录是:借:管理费用-福利费贷:现金/银行存款2、如果购买的食品是用于招待的,分录是:借:管理费用-招待费贷:现金/银行存款扩展资料:企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。参考资料来源:百度百科-管理费用。

4.食品和日用品分别进什么会计科目

食品如果用于招待,记入“管理费用--业务招待费”,如果用于员工,记入“管理费用--福利费”。

平常买进纸,打包杯等一些日用品时记入“周转材料—低值易耗品”。

借:周转材料—低值易耗品

贷:银行存款

餐厅制作食品用的原材料、油味料、半成品、烟、酒、饮品等库存商品和存入仓库暂未领用的物料、用品及为包装销售食品而储备的各种包装容器。

各类存货按不同类别仓库设专人管理,按品名设明细账登记,定期盘点。

核算购入的设备、用品、餐厅用的食品原材料、饮品及接受劳务供应而拖欠的款项。

对往来款项较大及往来次数频密的单位,按不同货币和单位户名分别设立明细账。