未付利润(资产负债表中的未付利润是什么科目)

1.资产负债表中的“未付利润”是什么科目

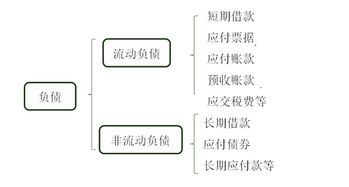

未付利润是负债科目,是应付未付的利润。

企业的资金表现为资金占用和资金来源两方面,其中资金占用的具体表现形式就是企业的资产,资金来源又可分为企业所有者投入资金和债权人投入资金两类。债权人对投入资产的求偿权称为债权人权益,表现为企业的负债;企业所有者对净资产(资产与负债的差额)的所有权称为所有者权益。从一定日期这一相对静止状态来看,资产总额与负债和所有者权益的合计必然相等,由此分离出资产、负债及所有者权益三项表现资金运动静止状态的会计要素。

2.结转未分配利润会计分录怎么做

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税费用

三、结转投资收益

借:投资收益

贷:本年利润

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润