土地使用税是什么(房产税土地使用税计入什么)

1.房产税土地使用税计入什么会计科目

1、预提时:借: 管理费用(相关明细科目)

贷:应交税金-房产税

应交税金-土地使用税

交纳时:

借:应交税金-房产税

应交税金-土地使用税

贷: 银行存款(或现金)

2、直接交纳时:

借:管理费用(相关明细科目)

贷:银行存款(或现金)

扩展资料

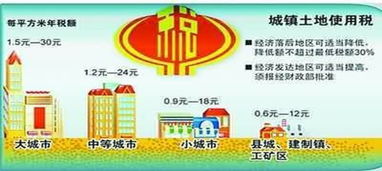

城镇土地使用税

1、拥有土地使用权的单位和个人是纳税人。

2、拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人。

3、土地使用权未确定的或权属纠纷未解决的,其实际使用人为纳税人。

4、土地使用权共有的,共有各方都是纳税人,由共有各方分别纳税。

例如:几个单位共有一块土地使用权,一方占60%,另两方各占20%,如果算出的税额为100万,则分别按60、20、20的数额负担土地使用税。

2.房产税和土地使用税计入什么科目,分录是什么

房产税和土地使用税发生时记入税金及附加科目。

房产税是以房屋为征税对象,按房屋的计税余值作为计税依据,向产权所有人征收的一种财产税。

土地使用税是指在城市、县城范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,向土地所在地的税务机关征收的一种财产税。

具体会计分录:

计提时:

借:税金及附加

贷:应交税费—房产税

应交税费—土地使用税

次月缴纳税金时,再计入应交税费科目

借:应交税费—房产税

应交税费—土地使用税

贷:银行存款

扩展资料:

房产税税收特点:

1、房产税属于财产税中的个别财产税,其征税对象只是房屋;

2、征收范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。

4、房屋出典不同于出租,出典人收取的典价也不同于租金。因此,不应将其确定为出租行为从租计征,而应按房产余值计算缴纳。

参考资料:搜狗百科-房产税

3.关于房产税和土地使用税的会计分录是什么

借:管理费用-房产税

管理费用-土地使用税

贷:银行存款

有小部分企业通2113过计提的方式计入管理费用:

借:管理费用-房产税5261

管理费用-土地使用税

贷:应交税费-应交房产税

应交税费-应交土地使用税

在缴纳时:

借:应交税费-应交房产税

应交税费-应交土地使用税

贷:银行存款

格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下4102;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两1653种,其中简单分录即一借版一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编权制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

4.房产税和土地使用税记入什么会计科目

依据财会[2016]22号文规定,全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

扩展资料:

税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

企业应当设管“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。其中,按规定计算确定的与经营活动相关的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税等税费,企业应借记“税金及附加”科目,贷记“应交税费”科目。期末,应将“税金及附加”科目余额转入“本年利润”科目,结转后,“税金及附加”科目无余额。企业交纳的印花税,不会发生应付未付税款的情况,不需要预计应纳税金额,同时也不存在与税务机关结算或者清算的问题。因此,企业交纳的印花税不通过“应交税费”科目核算,于购买印花税票时,直接借记“税金及附加”科目,贷记“银行存款”科目。

参考资料:

百度百科-税金及附加