非流动资产类(中哪些科目属于流动资产科目,哪些属于非流动资产)

1.会计科目中哪些科目属于流动资产科目,哪些属于非流动资产

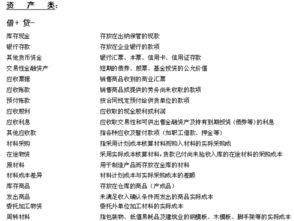

流动资产科目

银行存款库存现金其他货币资金

交易性金融资产

应收票据

应收账款

存货

其他应收款

预付款项

应收利息

应收股利

非流动资产科目

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资

投资性房地产

固定资产

固定资产净值

固定资产净额

在建工程

工程物资

固定资产清理

生产性生物资产

无形资产

商誉

长期待摊费用

递延所得税资产

流动负债科目

短期借款

交易性金融负债

应付票据

应付账款

预收款项

应付职工薪酬

应交税费

应付利息

应付股利

其他应付款

长期负债科目

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

所有者权益(或股东权益)科目

实收资本(或股本)

资本公积

专项储备

盈余公积

未分配利润

留存收益包括法定盈余公积、任意盈余公积和未分配利润。

2.最新会计科目资产类流动与非流动的划分、负债类流动与非流动的划分

会计科目资产类流动资产与非流动资产的划分

(1)非流动资产是指流动资产以外的资产,主要包括持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

(2)流动资产包括:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货(库存商品、原材料等)、一年内到期的非流动资产与以上科目的备抵科目。

(3)费用化支出与资本化支出最大的区别,就是该支出是否增加固定资产帐面价值,如果不能增加,那么就属于费用化支出,如果可以增加,那么就属于资本化支出。 如,在修理费方面,如果是小修理,日常维护等,是不会增加固定资产价值的,所以通常都是费用化处理,而大修理、更换主要部件等,是会明显增加固定资产价值和使用年限的,通常要做资本化处理。

流动负债与非流动负债的划分

流动负债的判断标准与流动资产的判断标准相类似。准则规定,负债满足下列条件之一的,应当归类为流动负债:

(1)预计在一个正常营业周期中清偿;

(2)主要为交易目的而持有;

(3)自资产负债表日起一年内到期应予以清偿;

(4)企业无权自主地将清偿推迟至资产负债表日后一年以上。

关于可转换工具负债成份的分类,准则还规定,负债在其对手方选择的情况下可通过发行权益进行清偿的条款与在资产负债表日负债的流动性划分无关。

3.其他流动资产包括哪些科目

其他流动资产不包括别的科目,自己是一个科目,这个科目主要是有的流动资产没有地方归集,就归到这个科目。比如非保本的理财产品,比如,应交税金的负数重分类到这个科目。

其他流动资产属会计术语,流动资产是指流动性较强的资产,一般可在一年期以内变现,具体包括货币资金、存货、短期投资、应收款、预付账款、其他流动资产等。一般会计书中均可查到,因企业报表分月报、季所、年报,所以归集期间不同,不过一般最少是一个月归集一次。

扩展资料:

在实物形态上,流动资产基本上体现为各部门以及居民地物资储备。包括:

(1)处于生产和消费准备状态的流动资产,是指生产单位储备的生产资料和消费部门及居民储备的消费品;

(2)处于待售状态的流动资产。是指生产部门和流通部门库存尚未出售的生产资料和消费品储备以及国家储藏的后备性物资;

(3)处于生产过程中的流动资产。是指生产单位的在制品、半成品储备。

4.非流动资产与流动资产非流动资产包括什么科目:流动资产包括什么科

非流动资产是指流动资产以外的资产,主要包括持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

流动资产包括:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货(库存商品、原材料等)、一年内到期的非流动资产与以上科目的备抵科目。 费用化支出与资本化支出最大的区别,就是该支出是否增加固定资产帐面价值,如果不能增加,那么就属于费用化支出,如果可以增加,那么就属于资本化支出。

如,在修理费方面,如果是小修理,日常维护等,是不会增加固定资产价值的,所以通常都是费用化处理,而大修理、更换主要部件等,是会明显增加固定资产价值和使用年限的,通常要做资本化处理。

5.下列各项中,属于非流动资产类科目的是() 单选 为什么

选:长期待摊费用

A长期待摊费用

因为长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用。长期待摊费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。根据新会计准则规定,开办费和修理费均一次性计入当期损益。其中开办费计入当期管理费用,修理费计入销售费用或管理费用(即修理费一律费用化)。

B应收账款 (流动资产)

C预收账款 (负债)

D库存商品(流动资产)

6.流动资产包括哪些会计科目

流动资产包括: 库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、其他应收款、坏账准备、代理业务资产、材料采购、在途物资、原材料、材料成本差异、库存商品、发出商品、商品进销差价、委托加工物资、包装物及低值易耗品、存货跌价准备。

分类

1、在实物形态上,流动资产基本上体现为各部门以及居民地物资储备。包括:

(1)处于生产和消费准备状态的流动资产,是指生产单位储备的生产资料和消费部门及居民储备的消费品;

(2)处于待售状态的流动资产。是指生产部门和流通部门库存尚未出售的生产资料和消费品储备以及国家储藏的后备性物资;

(3)处于生产过程中的流动资产。是指生产单位的在制品、半成品储备。

2、按照流动性大小可分为速动资产和非速动资产。包括:

(1)速动资产是指在很短时间内可以变现的流动资产,如货币资金、交易性金融资产和各种应收款项。

(2)非速动资产包括存货、待摊费用、预付款、一年内到期的非流动资产以及其他流动资产。

扩展资料:

流动资产审计一般遵循如下程序:

1、评审流动资产内部控制制度的健全性和有效性,分析判明企业流动资产内部控制制度的可信赖程度,据以确定进一步审计的范围,重点,程序和方法;

2、验证流动资产账面余额的真实性和正确性,揭示企业少计、隐瞒或虚记流动资产情况,保证会计资料的可信性;

3、审查流动资产增减业务的真实性、合法性和正确性,揭示企业流动资产增减变动中存在的问题,保证流动资产的正常运行;

4、审查流动资产管理的安全性和完整性,揭示流动资产保管中存在的问题,保证流动资产安全完整和充分利用;

5、审查流动资产在会计报表上反映的恰当性,以利于报表使用者运用会计信息,作出正确的判断和决策。

参考资料来源:搜狗百科-流动资金