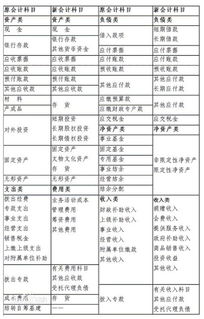

涂白剂什么(财务软件中的抹零入什么科目)

1.财务软件中的抹零入什么科目

餐饮企业赠券、赠菜、抹零的会计处理:

赠券:即指餐饮企业根据客人的消费金额赠与其可在一定期限内来本店消费的代金券,券面金额大小不等,多在20元至500元之间。

赠菜:即指餐饮企业负责人根据客人的重要程度、消费金额等在其当日来店就餐消费时免费赠与其的菜品。

抹零:即指餐饮企业吧台收银员在客人用现金结账时,给予其的现金折扣,一般酒店给收银员设置的抹零权限不超过10元。

其实,上述三类性质相同,都是给予客人的折扣,会计处理的焦点在于在发生上述事项时,日收入是按总额确认,还是按扣除上述折扣后的净额确认。

扩展资料:

营改增处理:

试点纳税人差额征税的管帐处理惩罚。

一般纳税人的管帐处理惩罚:

一般纳税人提供给税处事,应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏,用于记录该企业因按划定扣减销售额而减少的销项税额;同时,“主营业务收入”、“主营业务成本”等相关科目应按经营业务的种类进行明细核算。

企业接受应税处事时,按划定答允扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目。

对于期末一次性进行账务处理惩罚的企业,期末,按划定当期答允扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

参考资料来源:百度百科-会计处理方法