村委会购买黄牛款(村级财务要设置哪些)

1.村级财务要设置哪些会计科目

村级财务要设置的会计科目包括:

一、“备用金”科目。目前,绝大多数地方均对农村财务实行委托“双代管”的财务管理体制,村级经济组织的资金与账目均委托农村会计服务中心代管,村级只设一名报账员。为满足村级组织正常运转,保证村级组织日常工作的需要,应对村级报账员实行定额备用金制,增设“备用金”科目。农村会计报务中心先核定各村备用金定额并拨付现金,使用后,会计服务中心根据报销数用现金补足备用金定额。拨付定额备用金时,借记“备用金”科目,贷记“现金”或“银行存款”科目。报销日常支出时,借记“管理费用”等科目,贷记“现金”或“银行存款”等科目。定额备用金的特点就在于定额。这个定额是由会计服务中心根据现金管理的要求和村集体经济组织的日常零星需要测算确定,支付后作一次备用金入账的会计分录,以后每次报账均不通过备用金核算。除非改变定额或取消定额或取消备用金制度,定额备用金一经预付,便成“定额”,每次报销支出只补充现金不涉及定额。

二、“转移支付”科目。税费改革以后,国家为确保村级组织的正常运转,实行转移支付进行补贴,是税费改革后村级组织普遍涉及的资金。对于贫困地区而言,农业税取消后,财政转移支付不仅是村级集体经济组织的主要经费来源,而且是当前村级可支配收入的重要组成部分。它的使用有严格的规范性、政策性和法规性的特点。为此应增设“转移支付”科目,进行专项核算,为确保基层组织政权正常运转提供保障。“转移支付”科目,为负债类科目,用来核算村集体经济组织收到财政部门拨入的转移支付资金及使用情况。村集体经济组织收到财政部门拨入的转移支付资金时,借记“银行存款”等科目,贷记“转移支付”科目。用转移支付支付村干部工资和村集体日常办公开支时,借记“管理费用”科目,贷记“现金”、“银行存款”等科目。同时,借记“转移支付”科目,贷记“公积公益金”科目。本科目期末贷方余额反映村集体经济组织结余的转移支付资金。期末借方余额,反映村集体经济组织正常运转费用的不足部分。年终无论是贷方余额还是借方余额,均应转入“本年收益”科目的贷方或借方。

三、“拨入专款”科目。随着新农村建设与公共财政的建立,国家不断加大对农业基础设施的投入,各级政府对村集体经济组织的财政投入也逐年增加。如村级公路建设、村级阵地建设等专项工程建设,国家都投入专款,这些资金的用途都很明确,村集体收到专款后,应当按时、足额转付给受益对象或用于专款专用的专项工程建设。为加强这些资金的管理,保证专款专用,确保项目顺利实施,就需要增设“拨入专款”科目,核算国家各级政府及相关单位拨入的各种专项资金。村集体经济组织收到相关单位拨入的专款时,借记“银行存款”等科目,贷记“拨入专款”科目。村集体经济组织按规定使用专款,若购入不需安装的固定资产时,借记“固定资产”科目,贷记“银行存款”等科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。村集体经济组织使用专款购入需要安装或建造的固定资产时,借记“在建工程”科目,贷记“银行存款”等科目。固定资产完工后,借记“固定资产”科目,贷记“在建工程”科目,同时,借记“拨入款项”科目,贷记“公积公益金”科目。村集体经济组织对于使用专项资金而没有形成固定资产的项目(如村级公路),在项目支出发生时,借记“在建工程”科目,贷记“银行存款”等科目;项目完成后,按使用专款资金,借记“管理费用”、“其他支出”等科目,贷记“在建工程”科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。本科目应按项目设置明细科目,进行明细核算。其期末贷方余额反映村集体经济组织应当用于专项工程建设的资金,期末借方余额反映村集体经济专项工程建设的超支数。

四、“公益支出”科目。该科目用于核算村组集体经济组织用于保障、服务和改善农村人居环境且不形成固定资产的支出,如一些公益事业捐赠、公益设施的维护费、公益事业管理费等。当发生不形成资产且以非工程方式支出时,借记“公益支出”科目,贷记“银行存款”等科目;对于不形成资产但以工程方式发生的支出时,借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理工程决算时,借记“公益支出”科目,贷记“在建工程”科目。

五、“文体支出”科目。随着人民生活水平的日益提高和国家对农村文化体育的重视,农村文化生活、娱乐活动变得丰富多彩,这方面的支出也逐年增加,应增加“文体支出”科目,专门核算村级集体经济组织为丰富村民文化、体育等娱乐活动等方面的支出。对于发生文体娱乐方面的支出,若不形成资产的,直接借记“文体支出”科目,贷记“银行存款”等科目;对于发生的文体娱乐方面的支出,若形成资产的,先借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理决算时,借记“固定资产”科目,贷记“文体支出”科目。

2.常用村级会计科目有哪些

你可以根据自己企业的实际情况,按下列科目表的科目设置。

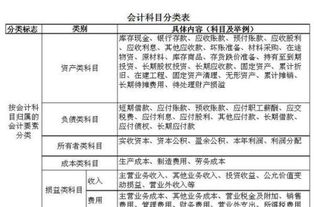

施工企业会计科目表 ━━━━┯━━━━━┯━━━━━━━━━━━━━ 顺序号 │ 编 号 │ 科 目 名 称 ────┼─────┼───────────── │ │ 一、资产类 1 │ 101 │ 现金 2 │ 102 │ 银行存款 3 │ 109 │ 其他货币资金 4 │ 111 │ 短期投资 5 │ 112 │ 应收票据 6 │ 113 │ 应收账款 7 │ 114 │ 坏账准备 8 │ 115 │ 预付账款 9 │ 117 │ 内部往来 10 │ 118 │ 备用金 11 │ 119 │ 其他应收款 12 │ 121 │ 物资采购 13 │ 122 │ 采购保管费 14 │ 123 │ 库存材料 15 │ 124 │ 周转材料 16 │ 129 │ 低值易耗品 17 │ 132 │ 材料成本差异 18 │ 133 │ 委托加工物资 19 │ 137 │ 库存产成品 20 │ 139 │ 待摊费用 21 │ 141 │ 长期投资 22 │ 145 │ 拨付所属资金 23 │ 151 │ 固定资产 24 │ 155 │ 累计折旧 25 │ 156 │ 固定资产清理 26 │ 157 │ 临时设施 27 │ 158 │ 临时设施摊销 28 │ 159 │ 专项工程支出 29 │ 161 │ 无形资产 30 │ 171 │ 递延资产 31 │ 181 │ 待处理财产损溢 32 │ 195 │ 待转销汇兑损益 │ │ 二、负债类 33 │ 201 │ 短期投资 34 │ 202 │ 应付票据 35 │ 203 │ 应付账款 36 │ 204 │ 预收账款 37 │ 209 │ 其他应付款 38 │ 211 │ 应付工资 39 │ 214 │ 应付福利费 40 │ 221 │ 应交税金 41 │ 223 │ 应付利润 42 │ 229 │ 其他应付款 43 │ 231 │ 预提费用 44 │ 241 │ 长期借款 45 │ 251 │ 应付债券 46 │ 261 │ 长期应付款 47 │ 270 │ 递延税款 48 │ 272 │ 专项应付款 49 │ 273 │ 住房周转金 │ │ 三、所有者权益类 50 │ 301 │ 实收资本 51 │ 305 │ 上级拨入资金 52 │ 311 │ 资本公积 53 │ 313 │ 盈余公积 54 │ 321 │ 本年利润 55 │ 322 │ 利润分配 │ │ 四、成本类 56 │ 401 │ 工程施工 57 │ 411 │ 工业生产 58 │ 421 │ 机械作业 59 │ 431 │ 辅助生产 │ │ 五、损益类 60 │ 501 │ 工程结算收入 61 │ 502 │ 工程结算成本 62 │ 504 │ 工程结算税金及附加 63 │ 511 │ 其他业务收入 64 │ 512 │ 其他业务支出 65 │ 521 │ 管理费用 66 │ 522 │ 财务费用 67 │ 531 │ 投资收益 68 │ 541 │ 营业外收入 69 │ 542 │ 营业外支出 70 │ 550 │ 所得税 71 │ 560 │ 以前年度损益调整。

3.合作社给牛买的疫苗会计分录

借:库存商品/材料采购——XX疫苗

贷:银行存款

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。按照所涉及账户的多少,分为简单会计分录和复合会计分录。简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。