长期工(会计人员在什么情况下终身不得从事会计工作的)

1.会计人员在什么情况下终身不得从事会计工作的

因有与会计职务有关的违法行为被依法追究刑事责任的人员,终身不得取得或者重新取得会计从业人员资格证书。这些行为有:

①提供虚假财务会计报告的行为构成犯罪的行为。

②作假账的行为构成犯罪的行为。

③隐匿或者故意销毁会计凭证、会计账簿、财务会计报告构成犯罪的行为。

④贪污而构成犯罪的行为。

⑤挪用公款而构成犯罪的行为。

这里需要强调一下对“与会计职务有关的犯罪”的理解。所谓会计职务是指会计人员的工作职责范围。“与会计职务有关的犯罪”是指会计人员在依法履行职责时所实施的犯罪。所以,只有在认定会计人员所犯之罪确实与会计职务有关时,才能决定其不能取得或者重新取得从业资格证书。否则,不得以任何理由剥夺其取得会计从业资格证书的权利。

(2)对违法违纪行为被吊销会计从业资格证书的人员,自被吊销会计从业资格证书之日起五年内,不得重新取得会计从业资格证书。所以要在吊销从业资格五年后才能重新取得从业资格。

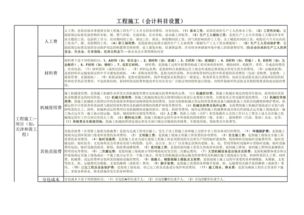

2.人员工资计入哪个科目

《企业会计制度》用"应付工资"科目,《企业会计准则》用"应付职工薪酬"

借:管理费用—工资 (总经理办公室人员、财务部人员、供应部人员)

借:销售费用—工资 (销售部人员)

借:制造费用—工资 (制造部经理人员、技术部人员)

借:生产成本—工资 (工人)

借:在建工程(在建工程的相关人员)

贷:应付职工薪酬—工资

计提工资时:

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)

管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬—工资

扩展资料:

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

(二)计提比例:

医疗保险费:10% (注意:各地的缴纳比率是有差别的,如上海是:12%)

养老保险费:12% (注意:各地的缴纳比率是有差别的,如上海是:22%)

失业费:2% (注意:各地的缴纳比率是有差别的,如上海是:2%)

工伤保险:1% (注意:各地的缴纳比率是有差别的,如上海是:0.5%)

生育保险:见工伤保险即可。

住房公积金:10.5% (注意:各地的缴纳比率是有差别的,如上海是:7%)

工会经费:2%

职工教育经费:2.5%

参考资料来源:搜狗百科-应付职工薪酬

3.最新会计准下,有长期待摊费用这个科目吗

有的。

企业会计准则规定

按照新《企业会计准则应用指南——会计科目和主要账务处理》,长期待摊费用的解释如下:

一、本科目核算企业已经发生但应由本期和以后各期负担的分摊期限在1 年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

新《企业会计准则》规定,企业在筹建期间发生的开办费,在发生时直接计入当期管理费用。

企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产成本的借款费用等在实际发生时,借记“管理费用(开办费)”科目,贷记“银行存款”等科目。

长期待摊费用是账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。

扩展资料

核算方式

已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、符合税法规定的固定资产大修理支出和其他长期待摊费用等。长期待摊费用可按费用项目进行明细核算。

计提

小企业发生的长期待摊费用,借记长期待摊费用,贷记“银行存款”、“原材料”等科目。

摊销

1.已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。

从定义可以看出,改扩建一般情况下是可以延长资产使用寿命的。对于“已提足折旧的固定资产”而言,小企业准则规定是不能对折旧年限进行调整的,所以只能通过长期待摊费用核算,并在固定资产预计尚可使用年限内分期摊销。

2.经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。

承租方只在协议规定的期限内拥有对该资产的使用权,因而对以经营租赁方式租入的固定资产发生的改建支出,不能计入固定资产成本,只能计入长期待摊费用,在协议约定的租赁期内平均分摊。

参考资料来源:百度百科-长期待摊费用

4.5901是是什么会计科目

没有5901这个科目

5开头的是成本类会计科目,《企业会计准则应用指南——会计科目和主要账务处理》,会计科目从1001-6901,但是没有5901这个科目。《企业会计制度——会计科目和会计报表》财会[2000]25号,会计科目从1001-5801,也没有5901这个科目。《小企业会计准则》科目表从1001-5801。

扩展资料

会计科目是会计人员作记录的基础,在结构上共分五大类:即(1)资产(2)负债(3)资本(4)收益(5)费用(成本)。兹分别说明如下:

一、资产:指企业所拥有的一切有价资源,其中又可分为流动资产、固定资产、其它资产等三小类。流动资产指现金及企业希望变成现金的资产。例如银行存款、应收账款、存货等。固定资产是指企业不希望出售,而是长期使用的资产,如土地、房屋、机器等。其它资产是指无形资产、未分摊费用、保证金等。

二、负债:是指企业的债务,其中又可分流动负债、长期负债及其它负债。流动负债是指一年以下的负债,长期负债是指一年以上的负债,而其它负债是指非财务性目的所发生的负债,如存入保证金、代收款及各项损失准备等。

三、资本:又名股东权益,是企业中属于股东的部分,所以等于资产与负债之差。资本可分股本及盈余两类,股本是股东所投资的部分,盈余是企业所赚得的部分。

四、收益:是指企业的出售产品或提供服务所发生的收入,可分营业收入及营业外收入两小类,营业收入是企业预定营业范围内的收入,而营业外收入是指预定营业范围外的收入,如非金融业的利息收入等。

五、费用:是指因收益而发生的支出,其中又分四小类:即直接成本、销售费用、管理费用、营业外费用。所谓直接成本是该项支出可直接归属于某项营业收入者,如销货成本、材料成本等。

而销售费用是指为达成营业的目的而发生的支出,但无法直接归属于某项营业收入者,如广告费、营业人员薪资等。管理费用是指维持企业运作所必须支付的费用,如管理人员薪资、租金支出等。营业外费用是指财务费用及投资损失等非属达成营业收入而必要的支出。

参考资料来源:百度百科-会记科目表